本期投资提示

事件:公司发布2019年三季报预告。预计归母净利润同比增加约180%到200%(利润中枢为377.5亿元)。扣非净利润同比增加约150%到170%(利润中枢为320.8亿元),超出此前我们归母净利润120%增长的预期,预计与投资收益超预期有关。

业绩增长的主要原因是:1.投资收益的影响。公司不断深化投资管理体系市场化改革力度,加强资产负债管理,把握市场节奏,持续积累长期固收类资产,优化投资品种结构。固收类投资收益持续增长,公开市场权益类资产投资收益大幅增长;2.非经常性损益的影响。所得税新规使公司2018年应交所得税减少约51.54亿元。

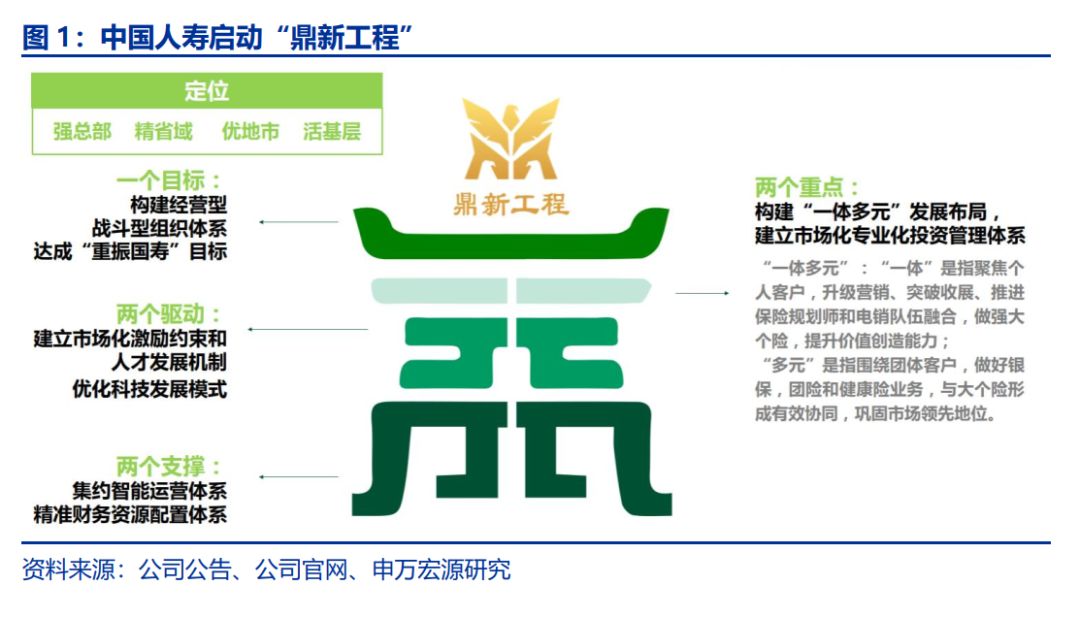

前三季度新单和价值增长持续领跑同业,彰显改革成效。我们预计国寿(长险首年+短期险)、平安(个人业务规模保费新单)、太保(个人业务)和新华(长险首年+短期险)3Q19单季度新单保费同比增速分别为2%、1%、-5%和-8%,9M19累计新单保费同比增速分别为2.0%、-4.7%、-8.7%和3.0%。9M19国寿和平安NBV累计增速分别为19%和8%。2019年随着新任管理层到位以来,公司启动“鼎新工程”,提出一个目标:构建经营型、战斗型组织体系、达成“重振国寿”目标;两个重点:构建“一体多元”发展布局、建立市场化专业化投资管理体系;两个驱动:建立市场化激励约束和人才发展机制、优化科技发展模式,预计改革成效将持续展现。

公司在业内率先打响2020年开门红第一枪。国寿率先推出2020年开门红产品鑫享至尊年金保险(庆典版),3年缴费10年期满,主险预定利率为3.5%,可附加万能账户(鑫尊宝终身寿险或鑫尊宝终身寿险或鑫尊宝养老年金保险),满足客户多方位需求,试销情况良好,预计仍将保持两位数增长。在银行理财产品收益率逐步下行、减税降费政策下居民可支配收入增速恢复的共振下,2020年开门红外部环境整体优于去年同期。

调整盈利预测。基于三季度以来权益市场趋势性回暖,我们上调2019年公司投资收益+公允价值变动由1598.15上调至1774.53亿元(上调幅度为11.0%),总投资收益率为5.6%,对EV中投资回报偏差由274.57提升至374.27亿元,对应期末EV增速提升1.25个百分点至20.8%。但我们对2020年及2021年预测基本保持稳定,分别为1693.74和1855.72亿元。

投资建议:全年价值口径量价改善趋势确立。预计19-21年归母净利润分别为538.72、440.08和493.65(上期预测为445.09、440.08和 493.65亿元),同比增速为372.8%、-18.3%和12.2%, ROAE由上年同期的3.6%提升至15.6%(创出2011年以来新高)。当前收盘价对应19至21年PEV分别为0.86、0.75和0.65 X,维持增持评级。

风险提示:权益市场大幅波动、长端利率单边下行,保障型产品销售不及预期。