意外险保意外,必须满足:外来的、突发的、非本意的非疾病客观事件几个条件。

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都属于综合意外险的保障范围。

举个具体的例子:

A 老李去买菜,结果踩到香蕉皮滑倒,摔骨折了,这属于意外事故。

B 老李去买菜被突然冒出来的电瓶车给撞骨折了,这也属于意外事故。

C 老李突然心梗发作,摔倒骨折,那这个就是疾病导致的,而不属于意外事故。

D 老李大夏天中午去买菜,中暑跌倒,摔骨折了,这个也不属于意外事故。

综合意外险杠杆很高,每年三百不到就能买到100万的保额。

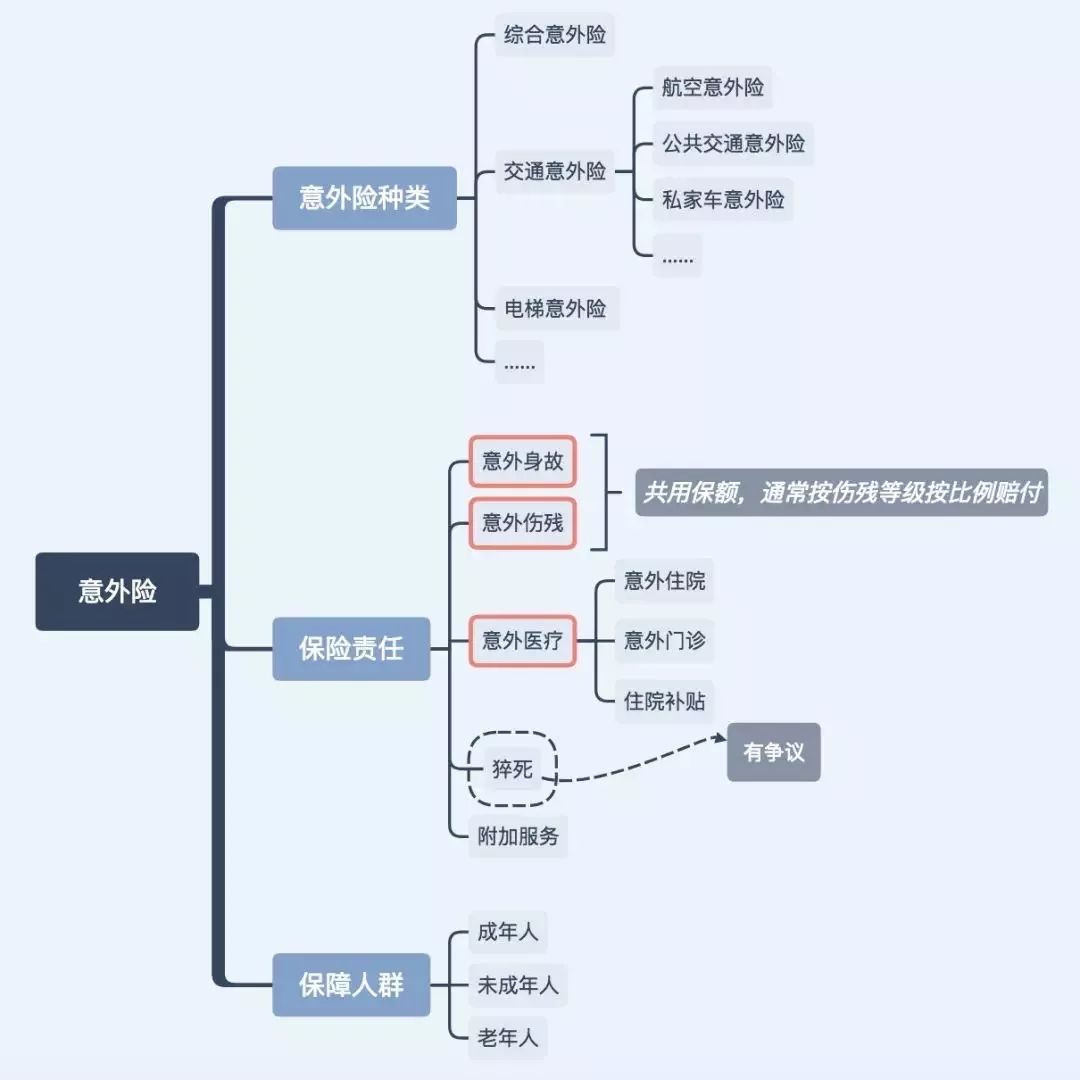

但市面上意外险有上千种,究竟怎么选择?先上个图,让大家对意外险分类和构成有个基本概念。

意外险按照其保障范围的大小可分为综合意外险和交通意外险、旅行意外险等等、以下内容主要介绍综合意外险的选择方法。

综合意外险一般包含以下三个核心责任:

1)意外身故:

因为意外去世,保险公司会按照约定的保额,赔付受益人一笔抚恤金,维持未来的生活。

2)意外伤残:

因为意外残疾,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

3)意外医疗:

因为意外伤害产生的医疗费,保险公司进行报销。

选择时一般有3个原则,免赔额越低越好,报销比例越高越好,最好社保外用药也能报销。

有人会认为,意外医疗的额度一般都不高,平时的小意外够用,但是万一发生几万以上的意外医疗手术费就完全不够用了。这个风险可以用百万医疗险来规避。

还有一个值得注意的猝死责任;

"猝死"其实是疾病导致的身故,只不过特点是突发,看起来有意外的特点。所以绝大多数意外险中,"猝死"是不属于保障责任的。

有些保险公司瞅准了商机,设计产品时仍然附加了猝死责任,毕竟现在加班狗也很多。

建议家庭支柱购买意外险时配置猝死责任,这样“996”加班时,家人也就安心多了!

不过不同产品条款对于猝死的定义也有相应的规定,比如要在6小时或者24小时以内身故,一定要认真阅读条款。

还有2个大坑要注意:

不买长期型:

意外险健康告知很宽松,不存在不能续保的问题,所以购买长期意外险的没有任何意义。我朋友曾购买过某安福的长期意外险,价格是一般意外险价格的十几倍!

不买返还型:

返还型意外险价格也是高出几十倍,拿每年多交的钱放理财,都比返还的多。关键是还白白占用了家庭的现金流。

意外险要配多少万保额呢?

建议至少50万到100万。风险意识好并且有预算的可以组合叠加更高的保额。家庭支柱的保额尽可能做高。

在明确了上面的标准以后,我为大家选出了以下5款意外险。

1)小蜜蜂意外险

每年158元,拥有50万意外身故和伤残保额。

意外医疗每年最高报销5万块,免赔额100块。100%报销社保内用药,社保外不管。

意外住院了,住院津贴50元每天,最多报销180天。

除此以外,因为航空意外身故,可以额外赔50万。水运、轨道交通意外,可以额外赔30万。

产品详情和购买链接请扫描以下二维码

2)亚太超人

亚太超人也是款综合性价比不错的一年期意外险。

100万保额,299元,

猝死赔30%,100万保额赔30万。

意外医疗3万,0免赔,社保内报销100%。

产品详情和购买链接请扫描以下二维码

3)复联爱无忧意外险

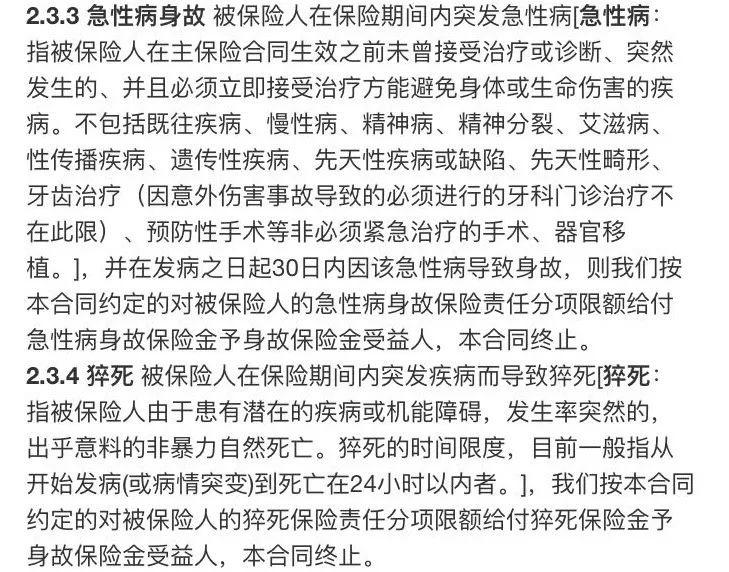

这款产品的责任设计上的最大特点在于除了标配的意外医疗身故/伤残责任,还有急性病身故责任。

下图是对急性病身故和猝死的释义:

急性病的范围相对于一般的猝死保障范围更广,因此这款是强烈推荐的一款产品。

需要注意的是,这款产品有意外险累计投保额不能超过100万的要求。

产品详情和购买链接请扫描以下二维码

4)百万玫瑰(女性专属)

这款意外险只保女性,100万保额,每年299元。

意外医疗3万,不限社保内外,报销比例90%。

虽然有500块免赔额,职业限制也严苛,只能1-2类。

这款产品优势在于无论私立公立,无论境内境外的医院,都报销。(医院要求:境内二级及以上医院,不限公立私立;境外合法的公立医院)

这款很适合追求品质生活,会去高端私立医院的女性朋友。产品市场定位明确,保额较高。

产品详情和购买链接请扫描以下二维码

5)众安女性尊享百万意外险

这款意外险每5岁一个价格,价格随年龄增长而增长,所以40岁以下的姐妹们值得考虑,它的小缺陷是没有意外医疗保障,所以比较适合重视意外风险,需要增加保额的女性朋友。

产品详情和购买链接请扫描以下二维码

作为保险公司的获客险,意外险是地板价。

虽然有停售或涨价的风险,到期后换一款就行了,永远不用担心买不到。

就算没停售,万一明年又有更好更便宜的?也可以果断转移,不用续一款过时的产品。

需要注意的是,更换产品的时候,尽量让两款产品的保障期限无缝对接,千万别忘记一年期产品每年的续保事宜。