作为东北最早上市的老牌高企之一,长春高新算是医药股中的白马股。自1996年上市以来,长春高新股价翻了20多倍,尤其在2010年后增长迅猛,被誉为生物医药第一高价股。

公司的成长历程

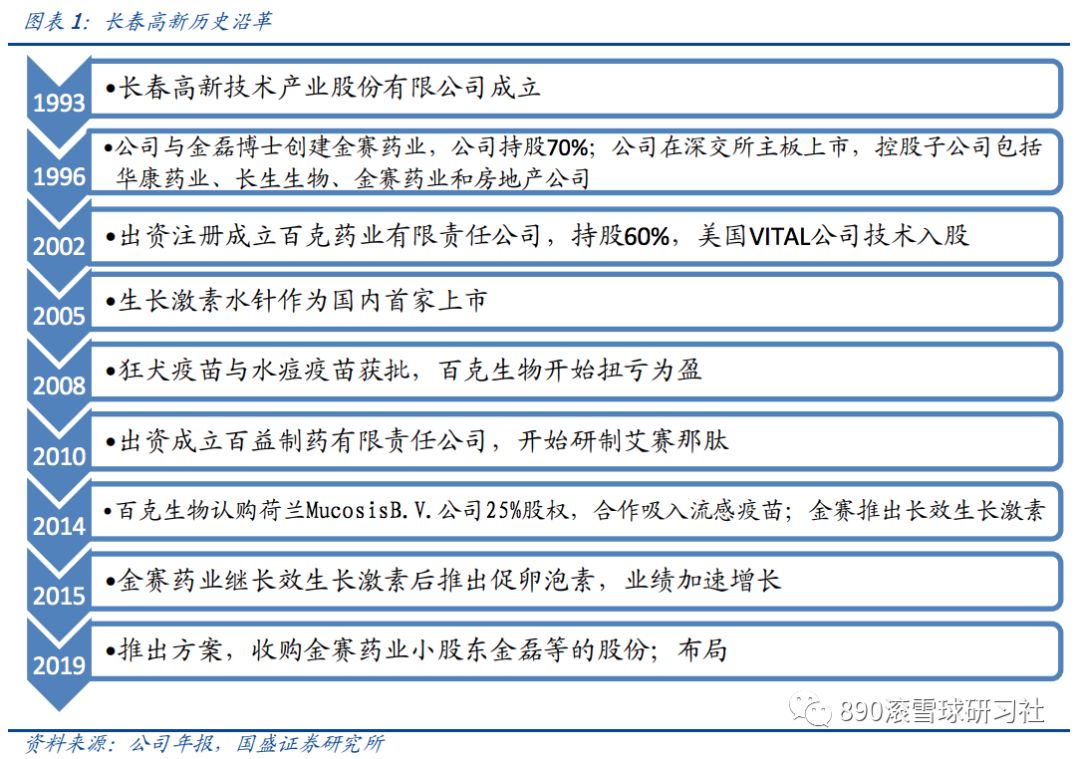

公司于1993年6月成立,于1996年12月18日在深圳证券交易所A股主板挂牌上市,是东北地区最早的一批上市公司之一。公司主营业务以生物制药、中成药生产及销售为主,辅以房地产开发、物业管理及房产租赁等业务。

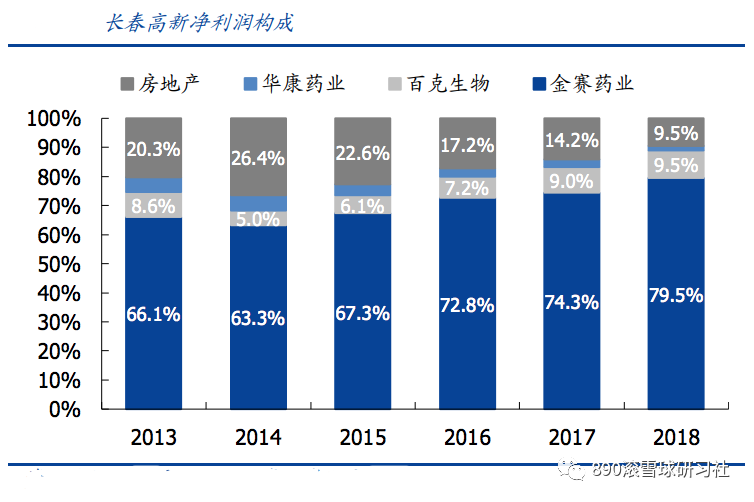

公司利润主要来自以金赛药业、百克生物为核心的制药企业,其中,金赛的营收在公司营收中占比接近60%,净利润占比近80%。

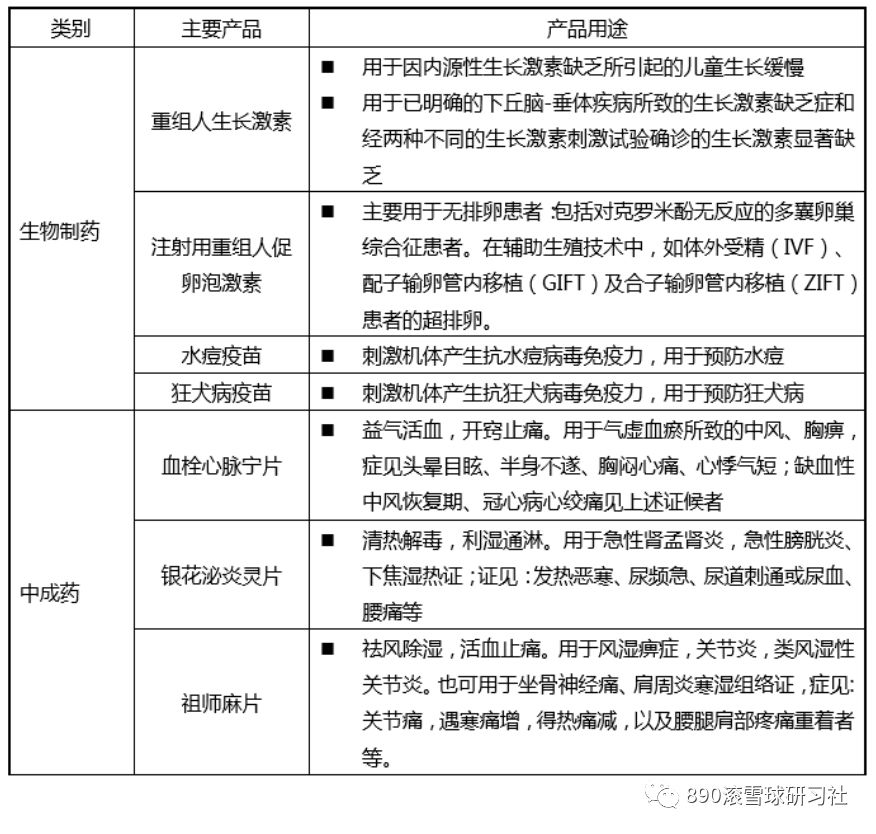

公司主要创收产品有:子公司金赛药业的生长激素和人促卵泡激素,子公司百克生物的水痘疫苗和狂犬疫苗。

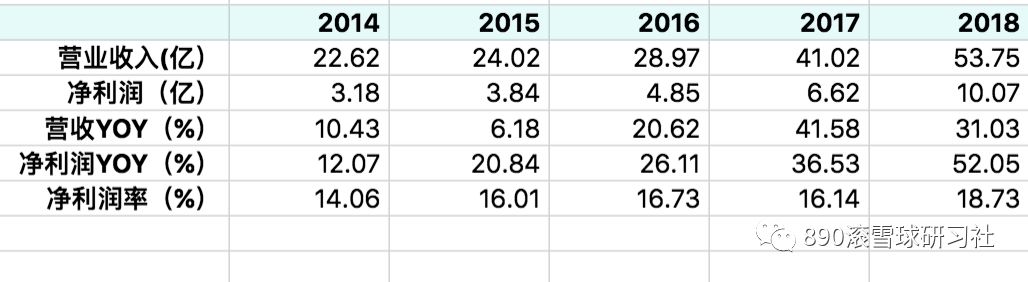

公司近年来经营情况稳步向好,2017、2018年金赛药业更是带动公司营收、净利润大幅增长。

公司核心业务分析

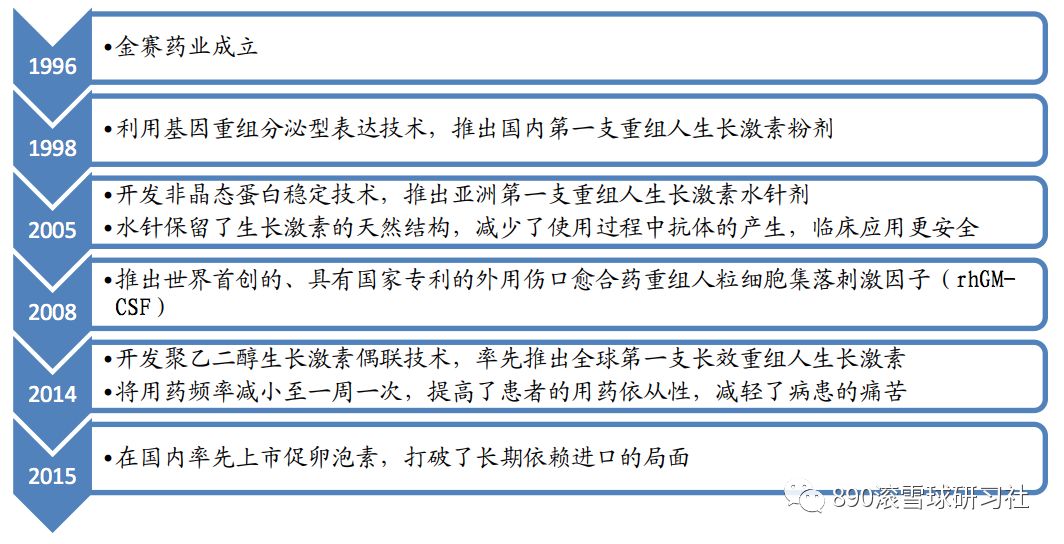

公司近80%的利润来自子公司金赛药业,金赛药业成立于 1996 年,行政与生产总部均位于长春,营销总部设于上海,核心产品是生长激素,是国内规模最大的基因工程制药企业和亚洲最大的重组人生长激素生产企业,国家唯一的基因工程新药中试孵化基地。

目前国产生长激素已完成进口替代,2018年国内生长激素市场规模约42亿元,其中金赛药业30亿+,2018年样本医院金赛药业市场份额高达69%,是细分领域的市场龙头。目前我国儿童矮小症的发病率约为 3%,对应的矮小症人口数量约为 537 万人,我国每年矮小症就诊患者不到 30 万人,实际接受正规治疗的患者不足 3 万人,整体市场渗透率不足 4%,相比于美国 28%的市场渗透率还有很大的提升空间。

矮小症类慢病管理,患者粘性较高,用药时间至少1年。金赛药业是国内唯一覆盖生长激素三种剂型的公司,且公司独有的生长素长效水针制剂销售放量明显。长效水针制剂定位高端,随着销售的放量,预计给公司带来更可观的利润。

并购重组方案落地,金赛灵魂人物金磊继续执掌公司,承诺 2019-2021 年公司业绩不低于 15.58/19.48/23.2 亿元。

可以预见,生长素类产品将继续拉动金赛业绩大幅增长,金赛业绩的大幅增长,将助力公司业绩保持高增长。

公司潜力业务分析

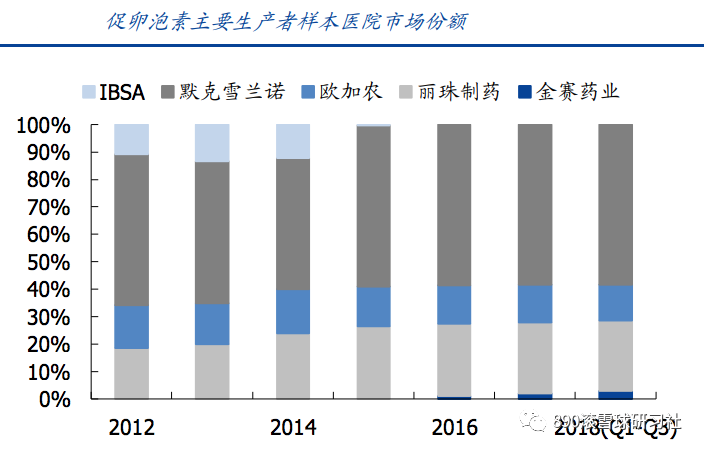

根据中国人口协会、卫健委的数据,2018 年我国不孕症患者人数约为 5000 万,其中有约 40-50%为女性因素。不孕女性中约 20% 的病因属于排卵异常,需要使用促排卵药物诱发排卵,促卵泡素是最重要的辅助生殖药品。测算此类患者约有 450 万人, 按照 30%渗透率,每年每人 3700-6500 元费用计算,我国促卵泡素潜在市场空间为 150-263 亿元,2018年全国市场规模约在30 亿元左右。从目前婚育情况看,高龄产妇人群占比正逐年提升,而高龄产妇的不孕不育率相比35岁以下人群显著提高,从而选择辅助生殖方式大幅提升,带动辅助生殖相关药品快速增长。二胎政策全面放开促进二胎生育需求,有望为助孕药带来巨大的市场增量。金赛重组人促卵泡素 2015 年上市,凭借价格与产品优势在市场中占有一席之地,收入从 2016 年的 1000 余万元增至 2018 年的 1.35 亿元;样本医院市场份额从 2016Q1 的 0.16%扩大到 2018Q3 的 3.19%,占比提升迅速。金赛产品价格仅为竞品的 16%-40%,国产替代仍有很大空间。金赛重组人促卵泡素申请的新适应症已处于 III 期临床阶段,适应症获批后有望加速产品放量,在辅助殖领域布局有望为公司未来提供新的增长点。

公司管理层

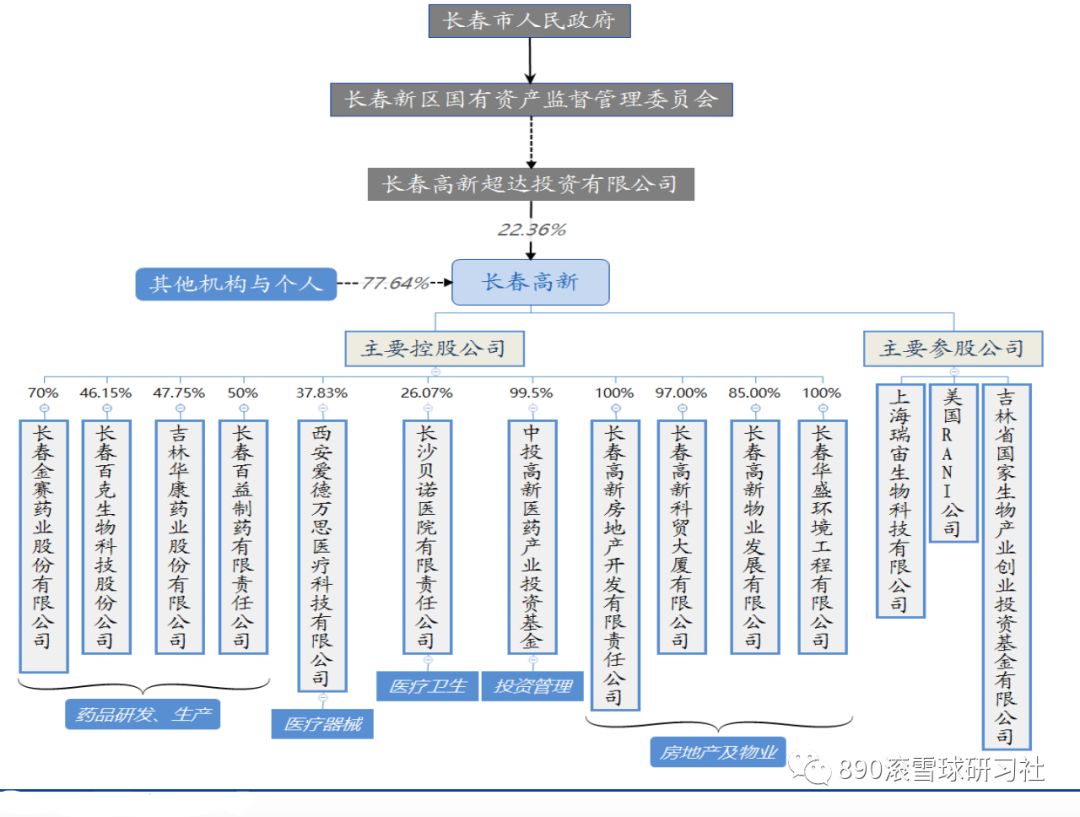

第一 大股东为长春高新超达投资有限公司,持股比例为 22.36%。公司其他单一股东持股比 例均未超过 3%,持股较为分散。

成长的确定性分析

公司创收支柱子公司金赛药业具备较确定的成长性;百克生物新品代“鼻喷流感减毒活疫苗”项目,目前已进入现场核查阶段,预计 19 年年底到 20 年上半年有望获批,作为国内首家,有望成为潜力大品种;华康药业、房地产业务虽无明显的增长亮点,但也无明显缺陷,预计对公司业绩影响较小。综合来看,公司业绩具备继续高增长的基础。