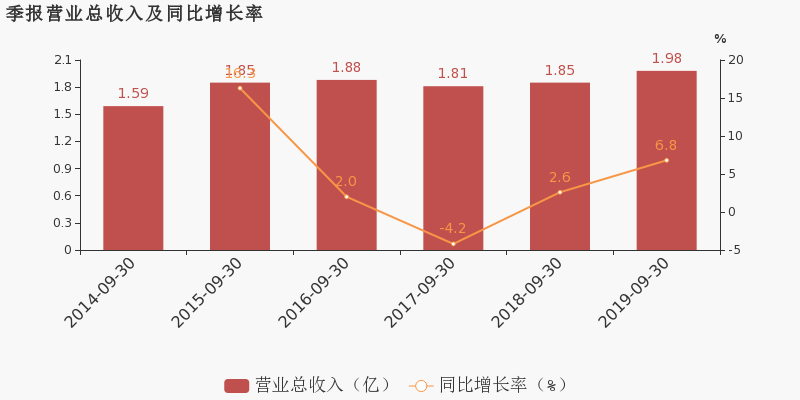

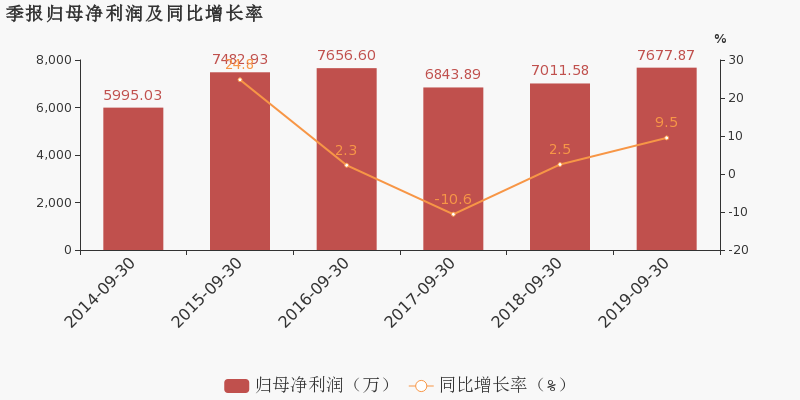

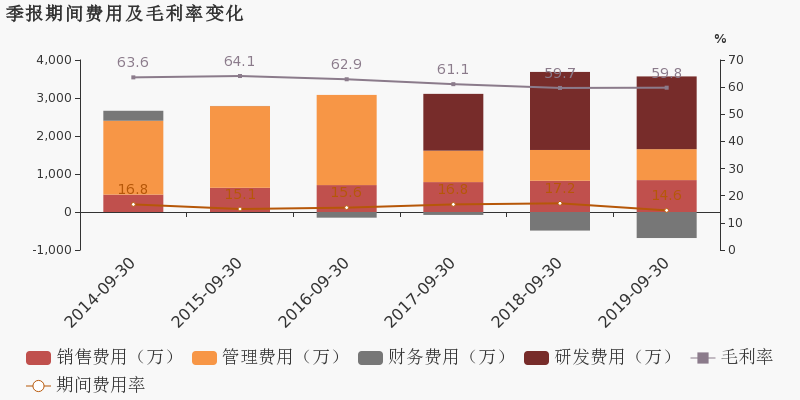

乐凯新材于2019年10月21日披露三季报,公司2019年前三季度实现营业总收入2亿,同比增长6.8%;实现归母净利润7677.9万,同比增长9.5%;每股收益为0.42元。报告期内,公司毛利率为59.8%,基本维持上年水平,净利率为38.8%,同比提高1.0个百分点。

期间费用率下降2.7%,费用控制合理公司2019三季度营业成本7959万,同比增长6.5%,低于营业收入6.8%的增速,导致毛利率上升0.1%。期间费用率为14.6%,较去年下降2.7%,费用控制合理。

免

乐凯新材主营业务分为信息防伪材料和电子功能材料两大板块,其中信息防伪材料包括热敏磁票、磁条等产品,电子功能材料包括FPC用电磁波防护膜、压力测试膜等产品。

信息防伪材料板块产品主要包括热敏磁票和磁条等产品,热敏磁票主要为铁路火车票即常见蓝色磁票;磁条产品即常见磁条卡,下游广泛应用于商业零售、交通、金融、社保等领域。

公司是国内第一家从事热敏磁票生产的企业,也是目前国内最大的热敏磁票生产企业。

磁条方面,公司占据国内过半市场份额,同时也是国际四大磁条生产商之一。

公司 2018 年逐步开始布局电子功能材料板块: 2018 年 8 月公司公告终止实施募投《热敏磁票生产线扩建项目》,并与四川成眉石化园签署投资协议,在成眉石化园建设电子材料研发产业基地,主攻电磁屏蔽膜、压力测试膜等产品, 计划总投资 5 亿元,建设期 3 年,达产后年产值 4 亿元,年税收 2250 万元。

电磁屏蔽膜下游主要用于柔性电路板 FPC 中,由于 5G 信号串扰问题突出,因此 FPC 中电磁屏蔽膜用量会增加,带来需求高增长。

而 FPC 用电磁屏蔽膜市场空间未来将达到近 40 亿元。国内市场方面, 2014-2017 年我国电磁屏蔽膜市场年均增速高达 21%,预计未来数年内仍将维持近 20%的增速。

压力测试膜是一种可以精确测量压力大小,压力分布和压力平衡的材料,下游用于液晶显示、半导体、电子电路产业、机械设备等众多领域的生产与检测设备的状态评测。

全球压力测试膜主要生产商包括Tekscan(USA), Fujifilm Corporation(Japan), Sensor Expert(USA), Bestech Australia Pty.Ltd(Australia)等。

国内产品进口依赖度较高。在当前面板、半导体国产化的大背景下,公司压力测试膜将同时受益于增量市场和进口替代市场。

对于业绩增长原因,乐凯新材表示,报告期内,公司信息防伪材料保持稳定,电子功能材料取得进一步的突破,营业收入和净利润比上年同期增长。

据悉,乐凯新材的压力测试膜是一种可以精确地测量压力、压力分布和压力平衡的膜材料,可广泛应用于汽车产业、半导体行业、电子电路产业、机械设备生产与检测等领域的压力测量测试方面,属于生产过程中的消耗性材料。

压力测试膜作为汽车、面板等领域不可或缺的测压耗材,目前市场被日本富士独家垄断,产业调研显示,其在中国的销售额约为7亿人民币,产品净利率可达80%以上。目前公司是京东方、深天马除日本富士外唯一的供应商,乐凯新材有望三年内取到一半市场份额。

对此,乐凯新材董秘在投资者提问平台回应道,公司看好压力测试膜等电子功能材料的市场前景,加大电子功能材料研发、生产、销售环节的基础设施和服务体系的投入,投资5亿元建设“电子材料研发与产业基地”,重点研发生产电磁波屏蔽膜、压力测试膜等电子功能材料,以满足未来市场需求。项目建成达产后,预期可实现产值4亿元/年。目前,公司压力测试膜产品市场正处于成长阶段。深天马和京东方均为公司重要客户。

对于公司未来发展方向,乐凯新材董秘表示,公司将电子功能材料作为未来重点发展方向,坚持以创新为驱动,继续打造更加完善的技术创新体系,提高科技创新能力,提高可持续发展的核心竞争力。公司会根据公司研发生产情况,与相关机构开展产学研合作。

来源: 证券日报见习记者张晓玉