事件

22日,公司发布2019年三季报,前三季度实现营业收入25.12亿元,同比增长28.11%;实现归母净利润2.97亿元,同比增长11.34%。

简评

营收保持较快增长,研发投入加大布局民品

22日,公司发布2019年三季报,前三季度实现营业收入25.12亿元,同比增长28.11%;实现净利润3.23亿元,同比增长17.43%;实现归母净利润2.97亿元,同比增长11.34%,营收保持较快增长,利润增速略低于预期。

第三季度,公司实现营业收入8.93亿元,同比增长12.68%,实现归母净利润1.09亿,同比增长0.09%,增速环比下降主要是由于去年第三季度基数较高。

公司利润增速低于营收增速的主要原因包括:1)公司产品结构变化,低毛利民品增速高于高毛利军品,另外,公司主导产品生产所需的贵金属、特种化工材料供货价格上涨,导致整体毛利率下降,公司前三季度整体毛利率为36.8%,同比下降2.4个百分点;2)研发费用上涨较快,前三季度产生研发费用2.66亿,同比增长28.50%;3)资产减值损失增长较多,前三季度资产减值损失为8539万元,同比增长40.64%。

公司研发投入力度超过以往,前三个季度研发费用占营收比例达10.59%,主要为未来民品拓展奠定基础,通信领域等民品有望将成为公司重要的业绩增长点。

母公司业绩增速低于非全资子公司,归母净利润增速低于净利润

母公司主要产品为军品连接器和继电器,前三季度实现营业收入12.39亿元,同比增长21.83%,毛利率为40.31%,同比下降3.66个百分点,另外资产减值损失为5247万元,同比增长51.25%,导致母公司净利润增速较低,为9.79%。

公司的子公司包括苏州华旃、广东华旃等整体净利润为0.86亿元,同比增速达45.09%,但这些子公司为非全资子公司,导致少数股东损益增长较高,公司归母净利润增速低于净利润增速。

随着公司年底军品货款集中收回,母公司资产减值损失冲回,公司归母净利润增速或将回升。

连接器业务军品稳定增长,民品将充分受益于5G建设

公司连接器产品下游包括军用和民用两大市场,军品销售给航天、航空、电子、船舶、兵器等军工企业,业务保持稳定增长;民品主要销售给通信、新能源汽车等高端民用领域,正在成为公司业绩增长点。公司在通信领域已经深耕多年,与华为、中兴等通信巨头有良好的合作关系, 5G建设为公司该业务发展带来了良好的发展机遇。

公司年初投资设立广东华旃,打造民用连接器研究生产基地。东莞扬明主营业务为精密模具、精密零件设计与制造以及电子连接器研制生产和销售,产品广泛用于电脑主板、网络通讯、数码相机等,相关产品已成功进入国内外知名公司如中兴、TYCO、SAMSUNG等。公司与东莞扬明合资新设广东华旃电子有限公司,旨在打造民用连接器研制生产基地,借助航天电器在技术、品牌、营销渠道等方面的优势,结合东莞扬明精密模具、精密零件制造能力,公司将在珠三角地区加快产业布局,同时也为未来进军5G通信市场奠定基础,扩大产业规模,提升航天电器的市场竞争力。

智能制造业内领先,公司产能与生产效率不断提升

公司与西门子携手打造航天电器智能制造项目,满足“多品种、小批量、定制化”需求,提升了生产效率与对客户需求的响应速度,进而提升公司竞争力。公司持续深化设备在线、工序岗位在线等自主化智能制造能力建设,以麻花针自动化产线建设为成果,以智能制造样板间建设为依托,从点到面、重点突出,形成了“信息化、系统化、专业化、产业化”的智能制造新格局。

盈利预测与投资建议:业绩增长稳健,民品空间广阔,维持增持评级

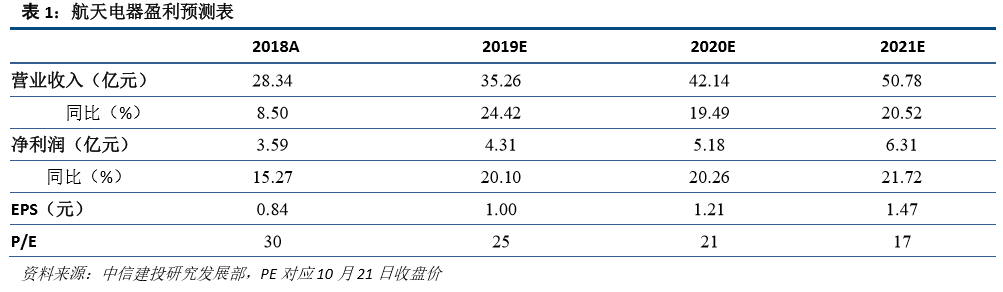

国防装备升级换代速度加快,高端电子元器件市场需求持续增长,公司军品业务稳步增长可期。公司大力开拓通讯、新能源汽车等多领域市场,民品业务获较快增长。公司为航天十院唯一上市平台,存资产注入预期。预计公司 2019年至 2021 年的归母净利润分别为 4.31、5.18、6.31亿元,同比增长分别为20.10%、20.26%、21.72%,相应19至21年 EPS分别为1.00、1.21、1.47元,对应当前股价PE分别为25、21、17倍,维持增持评级。

报告信息

证券研究报告名称:《航天电器点评:利润增速略有下滑,研发投入加大布局民品》

对外发布时间:2019年10月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师:黎韬扬

执业证书编号:S1440516090001

研究助理:鲍学博

重要报告集锦

策略报告

【中信建投国防军工】2019年秋季投资策略报告:景气持续把握确定机会,强者恒强聚焦行业龙头(下)

【中信建投国防军工】2019年秋季投资策略报告:景气持续把握确定机会,强者恒强聚焦行业龙头(上)

【中信建投军工|2019年投资策略】景气传导,聚焦龙头

【中信建投军工|策略】2018年中期投资策略:拐点临近,聚焦龙头

【中信建投军工|策略】2018年军工行业春季投资策略:拐点临近,聚焦龙头

央企龙头

【中信建投军工|央企龙头系列之十二】中航飞机:运轰双机齐增长,军机龙头拟腾飞

【中信建投军工|央企龙头系列之十】航发动力:航发产业核“心”龙头,聚焦主业稳步前行

【中信建投军工|央企龙头系列之九】中航机电:军用机电系统龙头,民用及维修市场拓展潜力巨大

【中信建投军工|央企系列龙头之八】中航光电:国内中高端连接器龙头,全球化布局打造未来国际巨头

【中信建投军工|央企龙头系列之七】四创电子:雷达龙头军民并重,院所改制再添东风

军工半月谈

【中信建投军工|军工半月谈】第四期:18年国防预算增速超出预期,未来或将保持稳定增长

【中信建投军工|军工半月谈】军工投资新映射:新军队、新四化

【军工半月谈(第一期)】军费专题研究报告:国防预算增速小幅下滑,18年或将触底反弹

每周观点

【中信建投军工】周报10月第3周:三季度业绩预告稳定增长,关注中上游公司投资机会【中信建投军工】周报10月第2周:直20亮相国际直升机博览会,量产在即关注产业链投资机会

【中信建投军工】周报10月第1周:国庆阅兵展军威,四成主战装备首次亮相

【中信建投军工】周报9月第4周:央企资本运作继续推进,北上资金持续加仓军工

【中信建投军工】周报9月第3周:央企资本运作持续回暖,重点关注电科系投资机会

行业研究

1

行业点评

【中信建投军工|行业简评】板块三季度业绩预告稳定增长,中上游企业利润释放明显【中信建投军工|行业简评】中国船舶限硫令征求意见稿公布,关注清洁能源投资机会【中信建投军工|行业简评】新版国防白皮书发布,关注军工三季度投资机会【中信建投军工|行业简评】宽带互联网星座建设提速,关注卫星制造和地面设备产业链

【中信建投高端制造】船舶海工月报(2019年3月):全球新接订单大幅下降,船型需求变化有助于我国船企接单

2

行业深度

【中信建投军工|公司深度】七一二:军工华为,混改先锋,科创平台

【中信建投军工|行业深度】红外行业深度之二:国内军品渗透率不断提升,民品拓展依赖成本下降

【中信建投军工|公司深度】福光股份:光学镜头领先供应商,下游领域拓展市场空间广阔【中信建投军工|行业深度】红外行业深度之一:探测器技术获突破,关注国产化投资机遇【中信建投军工|行业深度】产业链系列之八:增材制造(一):技术革命方兴未艾,设备制造位居产业核心

公司点评

【中信建投军工|公司简评】光威复材点评:经营效率显著提升,三季度业绩预告再超预期

【中信建投军工|公司简评】四创电子:股权划转落地,资本运作平台价值凸显【中信建投军工|公司简评】宏达电子:钽电容业务增长态势稳固,新产品拓展取得持续突破【中信建投军工|公司简评】杰赛科技:中报业绩平稳增长,资本运作空间可期【中信建投军工|公司简评】大立科技2019年半年报点评:军品恢复驱动业绩大幅增长,大阵列探测器研发成功彰显技术实力

电话会议纪要

【中信建投军工双周电话会议】第8期纪要

【中信建投军工双周电话会议】第7期纪要

【中信建投军工双周电话会议】第6期纪要

【中信建投军工双周电话会议】第5期纪要

敬请致电中信建投军工团队

黎韬扬 17701086892

鲍学博 15201106449

王春阳 18811361801

刘永旭 18513077728

平台发布时间:2019/10/22

团队介绍

黎韬扬

北京大学硕士,军工行业首席分析师。2015-2017年新财富军工行业第一名团队核心成员,2015-2016年水晶球军工行业第一名团队核心成员,2017年水晶球军工行业第二名,2015-2016年Wind军工行业第一名团队核心成员,2017年Wind军工行业第二名,2016年保险资管最受欢迎分析师第一名团队核心成员,2017年保险资管最受欢迎分析师第二名。

010-85130418

17701086892

litaoyang@csc.com.cn

鲍学博

清华大学电子系本科,航天二院硕士,军工行业分析师。6年航天总体单位工作经验,2017年新财富军工行业第一名团队成员,2017年水晶球军工行业第二名团队核心成员。

010-65608094

15201106449

baoxuebo@csc.com.cn

王春阳

清华大学工商管理硕士,上海交通大学船舶与海洋工程学士,3年船舶单位工作经验。2018年加入中信建投军工团队。

010-85156462

18811361801

wangchunyang@csc.com.cn

刘永旭

南开大学金融硕士,军工行业研究助理,2018年7月加入中信建投军工团队。

010-86451440

18513077728

liuyongxu@csc.com.cn

免责声明

本公众订阅号(微信号:韬扬军工高端制造沙龙)为黎韬扬中信建投团队(现供职于中信建投研究发展部)设立的,关于军工行业证券研究的公众订阅号;团队负责人黎韬扬具备证券投资咨询(分析师)职业资格,资格证书编号为:S1440516090001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

关注我们

END