三钢闽光2019年三季报点评

—20191022—

作者:邱瀚萱、张艺露、马晓晨、龚润华

19Q3公司盈利6.5亿元,同比降66.5%

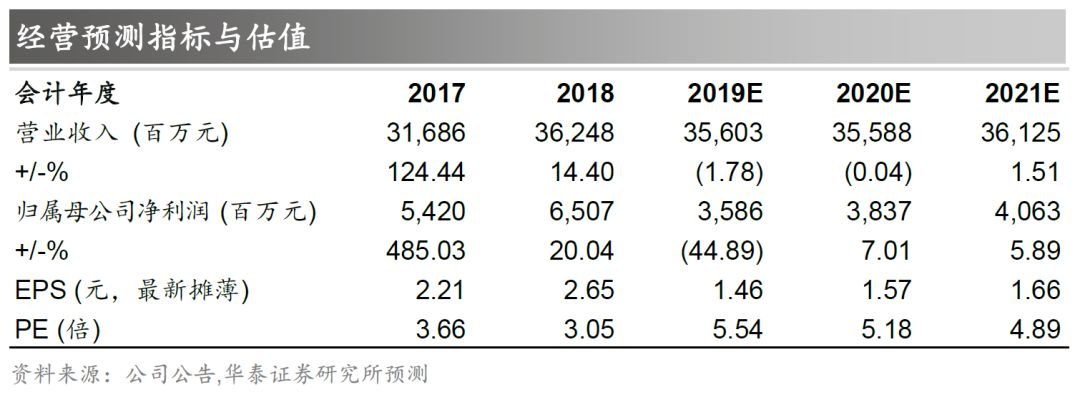

2019年10月22日,公司发布2019年三季报:2019Q3营业收入129.0亿元(YoY+39.8%,QoQ+22.0%);归属于母公司股东净利润6.5亿元(YoY-66.5%,QoQ-46.1%)。由于19Q3矿价仍居高位,超出中报点评时的预期,因此我们下调业绩预测,预计公司2019-2021年EPS分别为1.46、1.57、1.66元,前值为1.68、1.73、1.80元;对应PE分别为5.54、5.18、4.89倍,前值为4.83、4.68、4.50倍。对应目标价为8.75~9.13元,维持“增持”评级。

矿价上涨压低盈利空间,财务费用表现亮眼

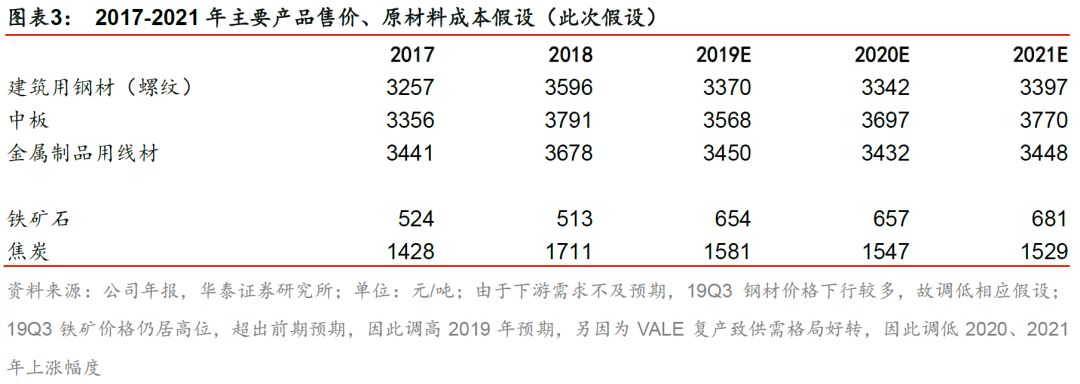

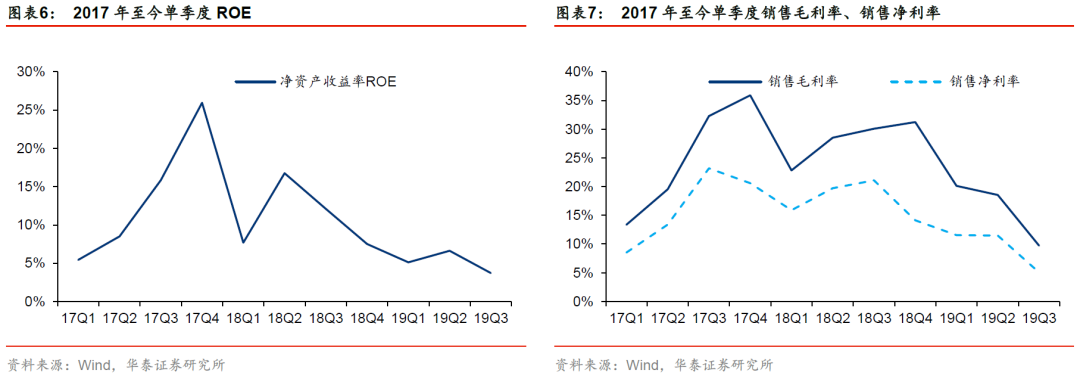

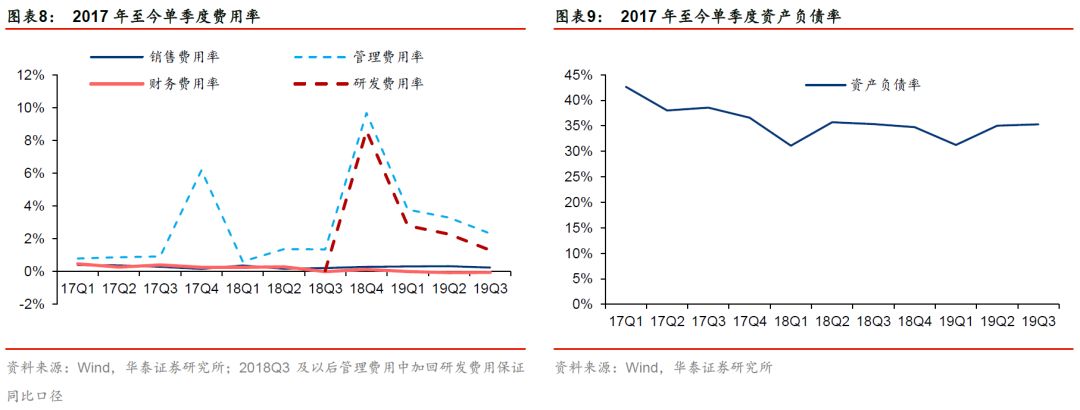

19Q3公司销售毛利率、净利率分别为9.7%、5.1%(YoY-20.3、-16.0pct,QoQ-8.8、-6.4pct),同环比均明显下滑,主要因19Q3矿价明显上涨,同期唐山铁精粉、澳洲矿均价(不含税)分别为708、733元/吨(YoY+190、+310元/吨,QoQ+87、130元/吨)。费用方面,19Q3销售费用、管理费用、研发费用分别同比变动+58.2%、+10.2%、-15.8%,其中销售费用同比上涨较多主要因直销钢材运费上行;同期,财务费用-677万元,同比减少571万元,主要因利息收入增加916万元。

公司区位优势明显,享区域溢价利好

公司地理区位较好,福建及周边区域钢企少,且GDP全国占比高于粗钢全国占比,为钢材净流入区域,钢价长期相对北方有溢价。2019年前9月,福州地区螺纹、高线、中板价格较全国平均水平分别高出41、22、110元/吨。另外,公司“闽光”牌产品具备品牌溢价,进一步增厚公司盈利空间。

托管三明化工炼焦资产,有望进一步降本增效

同期,公司发布公告称将托管三明化工全能量热回收焦炉项目,设计焦炭产能103万吨/年,已于2019年9月投产,大部分产品供应公司使用,其中三明化工系三钢集团全资子公司,拥有公司1.07%股权。据投资者关系活动记录表(2019.9.5),公司焦炭年对外采购量约为265万吨,此次托管项目若满产,则约占公司所需外购焦炭量的38.9%。公司托管该项目后,可进一步提高全生产环节的协同效率,有望进一步降本增效。

19H2-20H1有望收购罗源闽光,维持“增持”评级

据投资者关系活动记录表(2019.7.15、2019.9.5),目前三钢集团正在解决罗源闽光收购三金钢铁的遗留问题,解决后公司计划用100天左右完成对罗源闽光(炼钢产能200万吨)的收购,且罗源闽光为临海、临港布局,吨钢铁矿运输成本较本部低40元。随着山钢新疆产能指标落地及罗源闽光收购完成,公司优势地位或增强。我们预计公司19-21年EPS 为1.46、1.57、1.66 元,可比公司PB(2019E)均值为1.09,考虑公司自身优势及产能扩张,给予公司1.15-1.2 倍PB 估值,取2019 年预测BPS 7.61 元,对应目标价8.75~9.13元,维持“增持”评级。

风险提示

国内外宏观经济形势及政策调整;标的业绩不及预期等。

估值:维持“增持”评级

核心盈利指标

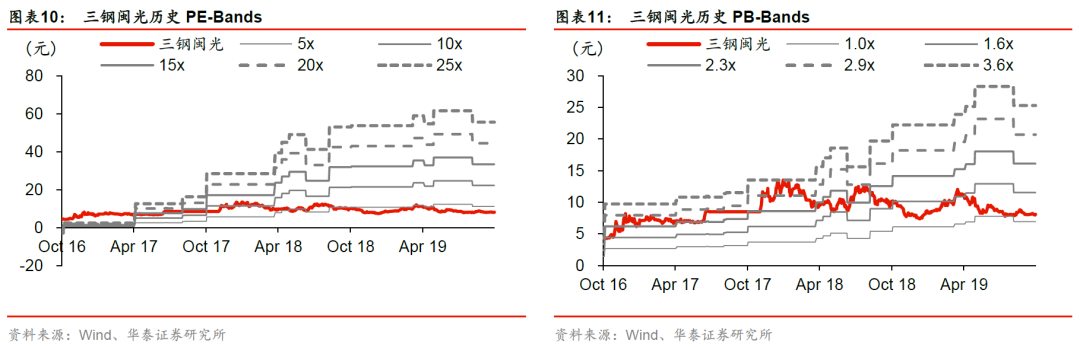

PE/PB - Bands

盈利预测

查看原文请点击页面最下方“阅读原文”

报告日期:2019年10月22日

往期报告

◇ 业绩前瞻

业绩前瞻:预计19Q3普钢企业利润同比降60%-70%

◇ 公告点评

三钢闽光:区位价格优势继续保持

◇ 深度研究

三钢闽光:成本优势突出,产能规模进取

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

?版权所有2019年华泰证券股份有限公司

华泰钢铁团队介绍

邱瀚萱

执业证书编号:S0570518050004

香港科技大学理学硕士,清华大学经济学士。2015年4月-2017年6月华泰证券钢铁研究员,2017年7月-2018年3月川财证券钢铁研究员,2018年4月至今,华泰证券钢铁研究员

张艺露

香港科技大学理学硕士,北京理工大学材料学学士。2018年3月-2019年3月华泰证券中小市值研究员,2019年4月至今,华泰证券钢铁煤炭研究员

马晓晨

清华大学管理学硕士。2019年7月至今,华泰证券钢铁研究员

龚润华

清华大学工学学士、硕士。2019年7月至今,华泰证券钢铁研究员

关注

即刻扫码关注

华泰钢铁煤炭研究

订阅华泰钢铁最新资讯