主要观点

一、综合环境治理解决方案提供商,营收复合增速48%+,今年盈利能力大幅提升

二、三大业务板块,超千亿市场规模,受益政策红利,龙头优势突出

三、第三季度订单高增长,计划回购股票并股权激励,彰显长期信心

四、中金公司给予目标价16元,高于现价57%

相关标的:高能环境

一、综合环境治理解决方案提供商,营收复合增速48%+,今年盈利能力大幅提升

1、综合性环保龙头

经过近30年的沉淀,公司已成长为一家跨地区、跨领域的综合性环保企业,旗下汇集了70家分子公司,是一个具有卓越竞争力的环保行业领军企业。

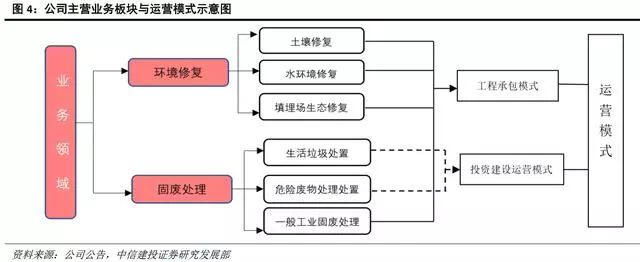

2、形成两大业务领域,三大业务板块

公司形成了环境修复和固废处理处置两大业务领域,环境修复、危废处理处置、生活垃圾处理处置三大核心业务板块的业务体系。

3、卡位高景气赛道,结构优化,保持健康的可持续增长

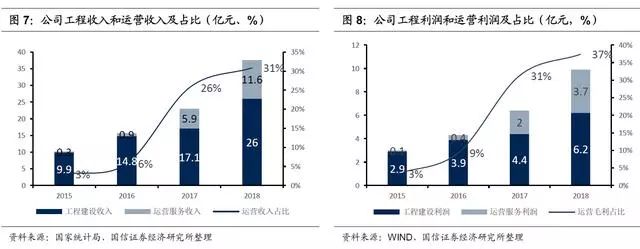

从经营模式来看,公司的传统重心在工程承包类项目,近年来对投资运营类项目的拓展带来业务经营结构优化, 2018年公司运营服务的收入金额同比增长95%,占比达30.79%;运营服务的毛利额同比增长88.47%,占比达37.60%。

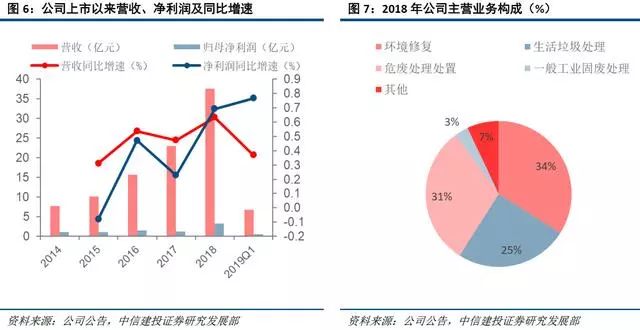

公司过往四年营收和净利润复合增速分别达48.34%、29.38%。由于结构优化,公司归母净利润2018年同比大幅增长69.12%。

二、三大业务板块,超千亿市场规模,受益政策红利,龙头优势突出

1、土壤修复市场超千亿,公司稳坐头号交椅

1)强监管、重治理政策逐步推出,市场规模逐年扩大,有望达到1500亿

随着国家对环境保护与治理的日益重视,在政策关注上对土壤修复行业逐渐由宏观指导转向强监管与抓治理并重。财政部土壤修复专项资金达50亿元。

根据中国环联的统计,2018年市场规模已经达到162亿元,复合增速达75.4%。在场地修复方面,我国场地修复未来两年空间约522亿元;在耕地修复方面,“土十条”中明确指出耕地修复目标为2020年修复量实现1000万亩,假设政策目标基本实现并根据公开修复项目均价1万元/亩,耕地修复市场空间约为1000亿元。在矿山修复方面,矿山待修复面积和均价大约为300万亩和7.5万元/亩。因此预计到2019-2020年,土壤修复市场空间将达到1522亿元。

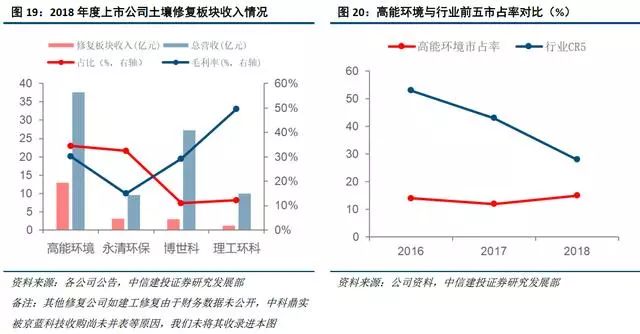

2)公司稳坐土壤修复头号交交椅,市占率达15%

公司市占率在12-15%之间波动,在2018行业竞争加剧、行业集中度逐年降低的情况下,公司土壤修复市占率稳中有增达15%,坐稳土壤修复行业头号交椅。

2、危废处理:快速拓展升级,产能已达第一梯队

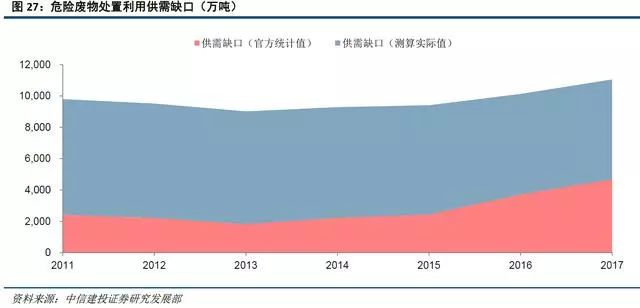

1)我国危废经营许可核准提速,危废处置利用供需缺口扩大

14-17年危废经营许可证数量增速逐年为8.96%、5.88%、7.92%以及24.01%,危废核准逐年提速。2017年全国工业固体废物产生量33.16亿吨所对应的危废产生量为8621.39万吨,是2017年官方数据6936.89万吨的1.24倍,而真实的供需缺口将进一步扩大至6369.39万吨/年。

2)无害化处置将成为行业主流,未来发展高速可期

2017年危废实际利用和处置规模分别为1515和709万吨/年,无害化处置占比由2016年26.64%提高至31.48%。无害化处置以其良好的现金流、高额的处置费以及高毛利率等优势逐渐成为危废处置的焦点,目前焚烧价格约5000元/吨,毛利可达40%以上;填埋价格约3000元/吨,毛利50%以上。

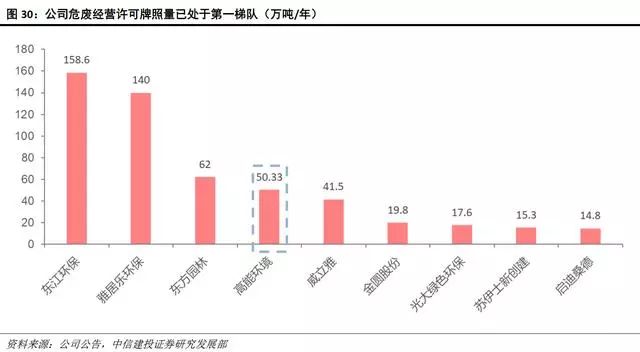

3)公司危废业务逐步发力,在手储备充足

在手新建或储备项目扩大使用无害化处理方式。公司18年末在手新建或储备项目6个,牌照核准规模32.9万吨/年,无害化处置占比69.6%,预期全部投产后,危废牌照将达83.2万吨/年,无害化核准产能占比将达54.3%。

3、我国垃圾焚烧占比低,近年产能有望集中释放,公司为后起之秀

1)我国垃圾焚烧占比低,产能有望集中释放

我国垃圾无害化处理依然以填埋为主,焚烧占比较低。2017年我国城市垃圾无害化处理量为2.10亿吨,实现无害化处理率97.74%且仍保持上升的趋势。焚烧处理虽然经过近几年的快速发展,但处理量仍然只占到全部垃圾清运量的40.2%。以发达国家作为对比标的,我国垃圾焚烧存在较大提升空间。要实现十三五规划目标,19-20年每年新增投运产能将超过7.1万吨/日,2016-2020年五年平均新增产能投放6.1万吨/日,相较前一个五年的3.3万吨/日的新增产能提升近一倍。

3)焚烧行业后起之秀,格局稳定

一方面,受政策利好的影响,垃圾焚烧行业正在进入产能加速释放期,为公司发展提供稳定的业务需求;另一方面,垃圾焚烧行业经历15年左右的产能积累,已形成较高的综合壁垒,格局将较为稳定。而目前行业主要参与者均已上市,行业CR14达到58%,进入空间较小。

三、第三季度订单高增长,计划回购股票并股权激励,彰显长期信心

1、第三季度订单新增52%,危废业务发力

三季度,公司新增订单6.46亿元,同比增长52%,主要由于危废业务新增订单较多所致。

2、公司计划回购股票用于股权激励,彰显公司发展信心

2019年10月1日,公司公告计划在未来6个月内以不超过14元/股的价格回购公司股票,回购总额在0.5-1亿元之间。公司计划将回购股份用于后续股权激励计划,彰显公司长期发展信心。

四、中金公司给予目标价16元,高于现价57%

维持2019和2020年净利润4.22亿元和5.47亿元不变,当前股价对应16.1倍2019年市盈率和12.4倍2020年市盈率。维持目标价16元不变。

文丨老许看A股,原创整理发布,欢迎关注作者微信:fx00113 了解更多资讯