事件

公司发布2019年三季报:公司2019年前三季度实现营收1107.56亿元,同比增长42.37%;归母净利润238.16亿元,同比增长14.96%。其中单三季度实现营收391.13亿元,同比增长22.04%;归母净利润85.56亿元,同比增长10.06%。

点评

三季度营收略超预期,预计四季度保持稳健增长。八月下旬至今,华东、华北等各地区水泥价格上涨约三轮,价格涨幅略超预期,涨价推动公司三季度营收实现较快增长。另外,近期江苏无锡由于货车超载使高架桥垮塌,省内开始严查严管超载。公司的物料在长三角地区主要通过水路运输,因此影响较小。考虑18年四季度水泥均价的高基数,我们预计公司四季度水泥均价将小幅回调,预计整体仍将保持稳健增长。

产能持续扩张,积极布局一带一路海外市场。上半年公司持续推进国内国外产能建设,国内已投产1台水泥磨,2个骨料项目和1个商品混凝土项目,新增230万吨水泥产能、200万吨骨料产能和60万方商品混凝土产能。公司积极布局一带一路,拓展海外市场,11年至今共启动了13个海外项目。目前公司在柬埔寨马德望、印尼北苏等条熟料生产线及台水泥磨相继建成投产,老挝琅勃拉邦、缅甸曼德勒、老挝万象、俄罗斯伏尔加、乌兹别克斯坦卡尔希等地的项目有序推进。公司预计2019年资本开支支出约100亿,新增水泥产能约400万吨(不含并购),新增骨料(含机制砂)产能1700万吨,产能规模持续提升和积极布局海外市场有望贡献收入新增量。

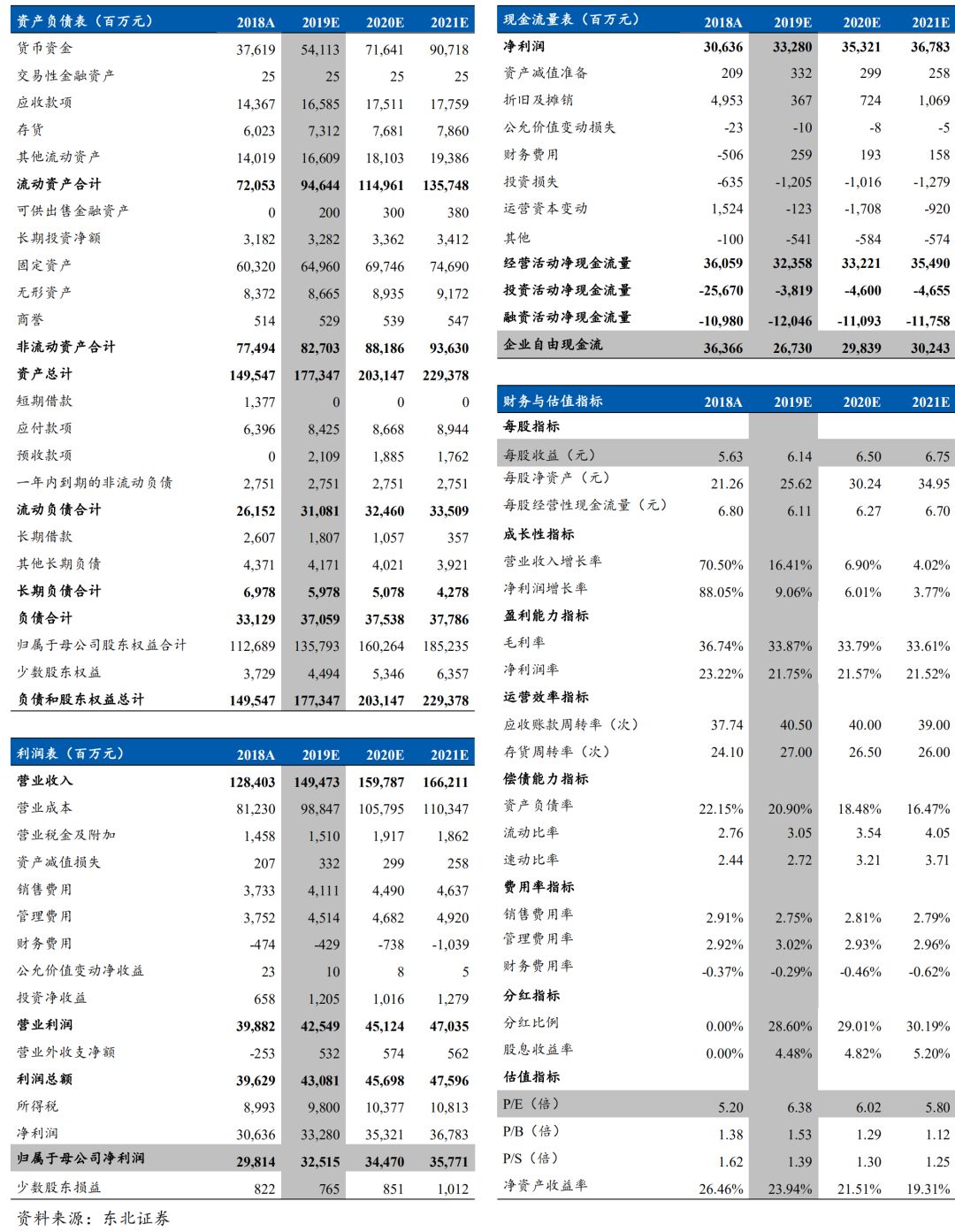

盈利预测与估值:预计公司19-21年EPS分别为6.14、6.50、6.75元,对应PE分别为6X、6X、6X。维持买入评级。

风险提示:

基建和地产投资不及预期,原材料价格上涨。

附表

免责声明

本报告中的信息均来源于公开资料,本公众号对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公众号于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公众号不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,本公众号对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归本公众号所有。未经本公众号书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公众号同意进行引用、刊发的,须在本公众号允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。