10月17日,安徽三巽投资集团有限公司(以下简称“三巽集团”)向香港交易所提交了一份长达636页的招股书。建银国际为其独家保荐机构。

三巽集团迈出了赴港上市的步伐,正式踏上港股IPO冲刺之路。根据招股书股权构成来看,三巽集团的控股股东为钱堃、安娟夫妇,分别持有79.8%、7.6%,合计持有87.4%,为公司实际控制人,钱堃的父亲钱冰持有7.6%股权。

显然,这是一家典型的家族企业。而另一位主要股东郭兰华持股5.0%。此外,据招股书披露,三巽集团现有董事会成员7名,包括四名执行董事和三名独立董事。钱堃为三巽集团董事会主席,妻子安娟为总裁。

向外扩长的野心

三巽集团一直在积极筹备上市,其2018年尤为显现。

根据官网资料显示,三巽集团2004年成立于合肥,最初的主营业务主要为各类投资,直到2014年,“房地产开发”才被列入三巽集团的业务范围中。2018年7月,来自安徽合肥的三巽集团将总部搬到了上海虹桥,实现了走出安徽,开始全国扩张的新征程。

对于不少房地产开发商来说,将总部搬迁至上海,并自此开启全国化布局,从而实现规模的扩张,是一个可行的路径。如已先后将总部迁至上海的阳光城、正荣集团、融信中国、新力地产、弘阳地产等房企。

事实上,自2018年,三巽集团将总部搬迁至上海,也逐步透露了其向外扩张的野心。

2018年12月,三巽集团以成交单价895万元/亩竞得合肥瑶海区E1808地块,三巽集团正式进军合肥市场,随后便宣布和弘阳联合开发;2019年3月,三巽联合中梁、弘阳竞得瑶海E1808号地块,依然是联合开发。

据统计,仅2019年三巽集团就同弘阳集团、苏瑞置业、大发地产、江苏建工等多家房企达成战略合作,试图依靠合作的方式快速扩张。

根据此次招股书来看,三巽集团2016年、2017年、2018年的收入分别为5.41亿元、2.63亿元、7.24亿元,年内溢利分别约为0.56亿元、-0.04亿元、0.45亿元。由于收入的大幅减少,三巽集团在2017年还录得亏损。

财务表现上,毛利率也呈现出波动。其2016年的毛利率为18.7%,2017年上升至26.2%,并进一步由2018年6月30日的24.0%上升至2019年6月30日止的36.4%。

对此,三巽集团表示,其毛利率波动主要源于不同物业项目的毛利因项目的售价、建筑及劳动成本及物业的土地使用成本不同而不同。而2017年和2018年交付毛利率较高的项目也多位于安徽省内。

除此之外,三巽集团的债务情况难言乐观。从招股书披露数据来看,截至2016年、2017年、2018年及2019年6月30日,三巽集团未偿还借款总额分别为2.29亿元、5.14亿元、7.09亿元和14.2亿元,借款总额呈现增长态势。

截至今年六月底,信托融资占到三巽集团总借贷的75%,有五项未偿还的信托及资管融资。至8月31日,三巽集团通过信托及资管计划融资借贷的本金结余总额为13.19亿元。

与此同时,期内三巽集团融资成本不断攀升,由2016年的66.4万元升至2019年上半年的593.8万元。流动负债方面,由9.09亿元上升至108.27亿元。

因此,对于三巽集团当前的发展而言,拓宽融资渠道至关重要,这或是其急于上市的原因。

值得关注的是,此次三巽集团招股书中并未披露其合约销售额有关情况。招股书中提到,根据亿翰智库,按合约销售额计,三巽集团中国典型房企TOP200的排名由2017年的第171名上升至2018年的第130名。

据查询,亿翰智库发布的《2018年1-12月中国典型房企销售业绩TOP200》的榜单中,三巽集团的全口径销售额为100.1亿元,压线过百亿。然而,在其发布的《2019年1-9月中国典型房企销售业绩TOP200》榜单中,未有三巽集团。其中,全口径销售额最低为8.6亿元,这是否意味着今年前8个月的销售还未达到200强门槛。

九成项目位于安徽

区域风险高度集中

三巽集团虽已展开全国化布局,但目前仍未脱离区域房企之本色。

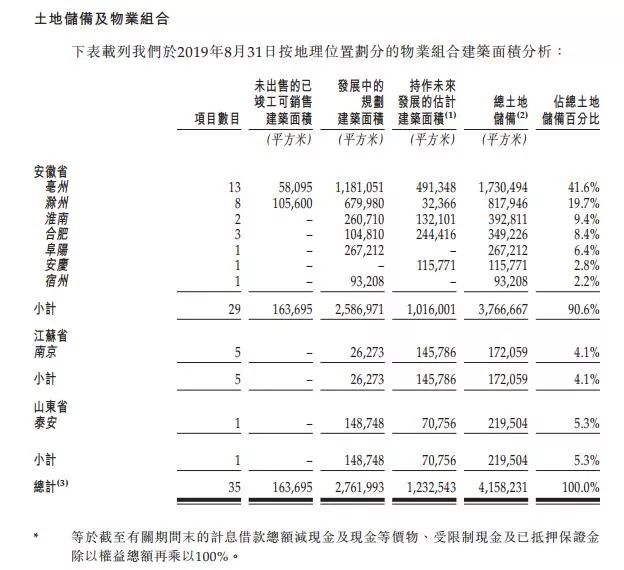

招股书显示,截至2019年8月31日,三巽拥有35个处于不同开发阶段的物业项目,覆盖安徽、江苏、山东三省九市,总土地储备面积约420万平方米。

具体来看,9个城市中,安徽占据7席,分别为亳州、滁州、淮南、合肥、阜阳、安庆和宿州。从布局城市来看,三巽集团除了在南京、合肥之外,更多是在淮南、阜阳、安庆、宿州、泰安等三四线城市开发项目。

从城市分布来看,亳州和滁州分别占土地储备的41.6%和19.7%,两者相加占到总土储逾六成,未来也将是贡献销售额的主要城市。

从总土储的区域分布来看,其中约380万平方米位于大本营安徽省,占比超90%。山东省和江苏省各占5.3%和4.1%。

可见三巽集团虽然正在走出安徽,但对于大本营的依赖程度仍然较大。而这种集中布局隐含着不小的市场风险。在招股书中风险因素中,三巽集团特意提示,安徽省经济状况及市场表现,均可能对公司业务及前景造成重大不利影响。

另外,体量偏小布局单一,是三巽集团一大特征。因此,规模化和可持续也成其未来发展的“痛点”。

提出千亿目标,要有货值支撑。细看数据,不难发现,三巽集团在5年内完成百亿到千亿的跃进,难度不小。

“突围”之战

自2018年以来,内地房企掀起一场扎堆赴港上市潮,延续到2019年且热度丝毫未减。

据界面楼市统计,今年以来已有11家房企赴港上市。除了德信中国、银城国际控股,及7月中旬中梁控股成功上市外,目前在港交所等待IPO的房企包括海伦堡地产、奥山控股、新力控股、三巽集团在内共增至8家。

但大多赴港上市的房企均处于“处理中”状态,并且多家曾显示失效重新递交招股书,如奥山控股和海伦堡控股均递交2次,万创国际则已是第四次递交招股书。

值得注意的是,从未上市的房企规模情况来看,今年递交IPO申请的大多是区域性房企且体量不大,与头部房企相比,知名度也较低。

无疑,中小型房企已然成为一股不可忽视的力量。然而就算可以成功上市,房企也将面临巨大挑战。

据公开数据显示,就去年以来已上市9家内地房地产企业,认筹情况来看,有6家出现了认购不足的情况,另外3家超额认购都不足1倍。

显然,今年内地房企的上市之路,看起来并非坦途。在融资渠道的全面收紧,和融资成本增加的情况下,中小房企生存空间不断缩小,赴港上市几乎成为中小房企为数不多的选择之一。

曾在接受媒体采访时,三巽集团董事长钱堃表示要争取于2019年上市。无疑,这一行动似乎正在将计划落到实处。但三巽集团能否顺利上市还要打上问号。

往期回顾:

上海又一降价宅地出让 大华集团底价21.88亿元竞得

融创以30.9亿元竞得上海青浦赵巷宅地 溢价率0.6%

金九银十恐难再现 哪些房企大概率“失约”年终目标?

前8月百城宅地价格同比上涨14.4% 一线城市地价趋稳

新鸿基地产入武林

【艺无界】生活艺术家姚蔚珺:生活的奥秘存在于艺术之中

《界面新闻》旗下楼市新媒体

界面地产观察