文章来源:案例大赛第一阶段作品

作者:军临城下

推荐人:王鹏斌

编辑人:赵思语

北京小米科技有限责任公司(简称小米手机公司或者小米公司)从 2010 年4 月 6 日成立以来就备受行业的注目,作为首家在港上市的同股不同权的公司,小米在上市前就已备受争议,至于小米是互联网还是制造业属性也一度热议。

二、同股不同权的应用与影响

(一)小米在港上市

小米集团于 2018 年 7 月 9 日在香港主板上市,与在上交所、深交所的上市公司不同的是,小米集团采用了不同投票构架权,又称双层股权结构。与单一股权即“同股同权”相比,双层股权将股本分为 A 股和 B 股,其中 A 类股份持有人每股可投 10 票,B 类股份持有人每股可投 1 票,除了投票权不同外,其他权利均相同。

2018 年 4 月 30 日,港交所开始实施新的《主板上市规制》,接受双层股权结构公司的上市申请。这成为了小米集团能采用双层股权结构的条件。除小米集团外,多家国内公司,例如京东、新浪微博、百度、凤凰新媒体,他们在美国进行上市,所采用的股权结构也是双层股权结构。正是由于美国 AMEX、纽约证券交易所对股权结构的包容性,才促成了以上公司赴美上市。

(二)维护创始人控制权成主因

小米之所以能够迅速发展,其创始团队功不可没,雷军作为主功臣,其在中国的影响力巨大,雷军仅在新浪微博就拥有近 2117 万粉丝,动态发布后网友也会积极进行反馈,截至 2018 年 3 月 31 日,拥有 5 个以上非智能手机或笔记本电脑的小米互联产品的“米粉"数超过 140 万。创始人影响力彰显其在公司地位的重要性,因此维护控制权也是创始人的合理诉求。

公司的运行、发展离不开资金支持,为了获取更多资金,公司发行股票进行融资,但随着股本数量增加,创始人的持股比例会逐渐降低,股权受到稀释,在“同股同权”的投票原则下,创始人的投票权也将会被稀释。因此小米采用双层股权结构,正是创始团队维护控制权的表现,同时因为对控制权稀释顾虑的减轻,使得公司能够更好地进行融资。

(三)影响

1、对创始团队

在明确小米集团采用双层股权结构的原因是维护控制权,该结构既能促进小米公司的融资,也能抵御其他公司对小米集团的恶意并购,避免了因频繁更换管理层而出现的内部管理混乱和业绩波动,从而保证小米的稳定经营。同时,创始团队对公司的重要性不言而喻,雷军及他的团队有丰富的经验和创新能力,在创始团队打消控制权稀释的顾虑后,他们能更加充分地发挥优势,进行产品的开发创新以及公司的建设。

2、对公众股东

在小米集团中,执行董事为雷军和林斌两人,其中雷军拥有的 A 类股份占总股份的 20.51%,林斌拥有的 A 类股份占总股份的 11.46%。雷军另拥有 B 类股份占总股份的 10.9%,林斌拥有 B 类股份占总股份的 1.87%。因此雷军和林斌既是小米的创始人又是其大股东。同时雷军有 55.20%的投票权、林斌拥有29.52%的投票权,说明他们属于管理层。那对于除雷军、林斌之外的公众股东来说,是否存在公众股东利益被侵占的可能呢?由于港交所对采用双层股权结构的上市公司做了诸多限制,小米公司不同投票权的实施也存在保留事项,这些事项需要经过“一股一票”的投票方式进行,这也从侧面保护了公众股东的利益。同时由于股东诉求的不一致,公众股东在意的是股价而非公司的决策管理,因此双层股权结构满足了不同股东的需求。

3、长期价值

从发展能力看,小米集团的营业总收入均保持较高的增长率,2017 年为67.49%、2018 年为 52.59%,同时其毛利增长率在 2017 年高达 109.04%,说明小米集团是一家高速增长的企业,也体现了创始团队对公司的高效率管理和发展,没有控制权稀释的顾虑,创始人会更加关注公司的长期发展,避免了其他股东为了短期股价的提高而做出损害公司的决策。从价值角度看,企业的价值不仅体现在硬实力,也体现在软实力上,创始人由于其影响力和控制权,更容易创造出企业文化,例如雷军的创业史,还有产品发布会、书籍等,员工受到企业文化的熏陶,会更加有目标、有动力,不仅能够提升公司业绩,更有利于公司的长期发展。

三、带着互联网假面的小米集团-----新型制造企业

(一)以营业收入辨是非

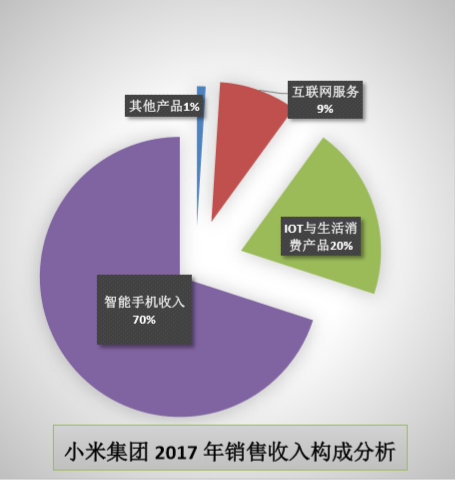

从小米集团的分部收入可以看出,公司收入由四大业务板块构成,分别为智能手机、IOT 与生活消费产品、互联网服务和其他业务构成,2017 年的总收入中智能手机业务占据 70.3%,IOT 与生活消费产品占总收入 20.5%,互联网服务业务和其他业务总计占总收入 9.3%。上述数据我们可以清楚的看到,小米集团 2017 年的主要营业收入来源为智能手机业务收入和 IOT 与生活消费产品(两项约占总收入的 90%),且 2017 年智能手机的收入达 805.64 亿,较 2016 年大幅增长 65%,2017 年小米手机销量达 9140 万台,较 2016 年大幅增长 64.9%。小米智能硬件中包括移动电源,空气净化器,电动滑板车皆为 2017 年全球出货量第一,运动手环 2017 年中国出货量第一,全球第二。

手机业务属于传统的硬件制造,IOT 与生活消费产品主要包括的是智能电视和笔记本电脑,符合制造业以产品为本的特点,而互联网企业的特点是服务,如阿里巴巴,其营业收入来源分为核心电商、云计算、数字文娱及创新业务四大板块,核心电商作为主引擎为总营业收入做出卓越贡献,并不需要太多的原材料成本。

(二)从毛利率洞察

小米集团和互联网企业在财务方面最大的不同就是毛利率,因为互联网企业的特点是服务,所以,注定这个行业内的公司,具有比较高的毛利率,而制造业是以产品为本,其主要特点就是毛利率比较低,因为产品的原材料占去了这部分公司的大部分成本。在此,我们查询了阿里巴巴和腾讯的毛利率,与之和小米集团的毛利率进行对比。

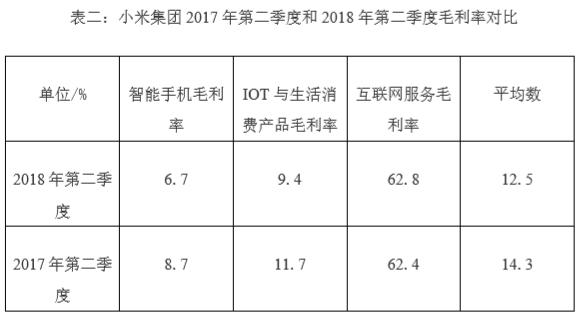

阿里巴巴 2017 年第二季度的毛利率为 63.5%,2018 年第二季度的毛利率为65.2。腾讯 2017 年第二季度的毛利率为 50.01%,2018 年第二季度的毛利率为46.75。我们回头看小米集团 2018 年中期报告的数据,二季度公司的综合毛利率12.5%,同比 2017 年二季度毛利率(14.3%)下滑 1.8%。分类别来看,二季度小米集团智能手机业务毛利率为 6.7%、IoT 与生活消费产品毛利率 9.4%、互联网服务毛利率为 62.8%。相比于互联网巨头阿里巴巴和腾讯,小米集团的毛利率与之相差甚大,不符合互联网企业较高毛利率的特征。

(三)以研发费用辨别

企业研发费用占营收比例的高低,能衡量企业重视研发,创新或者技术驱动

的程度。如今互联网企业竞争的日益加剧,技术创新显得越来越重要,一个企业的研发投入和收益几乎是成正比的,因此近年来,互联网企业都加大了研发力度,为企业产品创新保驾护航。阿里巴巴和腾讯作为互联网公司,为了在市场取得核心的竞争力,在研发费用方面的支出占比重大。

阿里巴巴2017年总营业收入为2503亿人民币,研发投入为227.5亿人民币,占营业收入的 9.1%。同为互联网企业的腾讯,在 2017 年的总营业收入为 2377亿人民币,研发投入则为 174.5 亿人民币,占到了 7.3%。相比之下,小米集团2017 年的研发费用为 31.5 亿人民币,营业收入为 1146.2 亿人民币,研发费用占营业收入比例为 2.8%。与互联网巨头腾讯,阿里巴巴相比,小米集团在研发费用的投入微乎其微,小米集团并没有真正意义上的创新,2017 年的研发费用占比较 2016 年还有所下降,从 3.1%下降到 2.8%。然而,各大互联网行业巨头企业均意识到研发的重要性,都在快马加鞭加大研发投入,积极申请专利数,体现公司的技术储备,因此,小米集团在研发投入比支出这一方面与互联网企业有所差距。

(四)从市盈率评看

据同花顺数据显示,截至 2019 年 1 月 21 日股票收盘,小米集团的动态市盈率约为 16 倍,市净率约为 3.23 倍。

如果说小米是一家互联网公司,那么,它的参照对象就应当是以腾讯控股为代表的互联网公司,其市盈率在 40 倍到 60 倍之间,甚至更高。2017 年度,腾讯控股的财报税后净利润 715 亿,而目前市值为 36,700 亿,其静态市盈率在 50倍上下。2018 年一季度净利润 232 亿,按过去四个季度的盈利合计是 803 亿,其动态市盈率尚不足 50 倍。Google 2017 年度的税后净利润是 126 亿美元,其目前的市值是 8,020 亿,所以,其市盈率超过 60 倍。

从历史数据来看,像一些优秀的制造业公司例如,格力电器、美的集团、吉利汽车等,在业绩比较强劲的时候,市场会给的估值高一点,业绩回落的时候,市场给的估值相对较低,总的来说,优秀的制造业公司其市盈率给 8 倍至 12 倍是相对合理的。格力 2017 年的税后净利润为 225 亿,目前的总市值 2,760 亿,市盈率只有 10 倍多。美的集团 2017 年度税后净利润 186 亿,目前市值 3,213亿,也是十多倍的市盈率。

反观小米,现在的动态市盈率是 16 倍,与互联网企业的 40 倍到 60 倍相差巨大,而与制造业的市盈率想接近,进一步远离了互联网企业的称号。

(五)明明是制造,为何要充当互联网龙头?

然而,在招股说明书的董事长开信部分,董事长雷军说到:“小米不是单纯的硬件公司,而是创新驱动的互联网公司。具体而言,小米是一家以手机,智能硬件和 IOT 平台为核心的互联网公司。”

雷军为何要与互联网企业一直挂钩,是由于现在的股市更偏好互联网公司,因为互联网公司想象空间大,互联网和传统制造业非常不一样的一点是边界成本低,好比阿里巴巴开发一个支付宝需要十个亿,如果一千万人用每个人的成本是一百块钱,一亿人用每个人的成本是十块,在全球要有十亿用户成本就变成一块钱了。实体企业恰恰相反,像小米在这两年里开了近一千家实体店,需要投入的资金和管理成本是海量的,小米的利润暂时支撑不了这个投入。且硬件周期短,硬件产的迭代更新速度快,往往难以预计产品生命周期结束后未来的可持续性。如果小米披上互联网公司的外衣,上市的定价至少在 1000 亿美元。而且,5g 时代就要来临,充分与互联网靠拢是市场所需,这些就是雷军强调小米是“互联网公司”的原因。

【新朋友】点击标题上面“云南财经大学会计学院研究生会”快速关注。

【老朋友】点击右上角按钮,将本文分享到朋友圈。