观点

1.行业观点

1)行业判断:电影内容消费虽会受到互联网娱乐内容消费的一定分流,但基于线下商业场景与社交需求,放映技术不断升级,居民可支配收入的稳定增长,以及内容质量的提升,票房仍有增长空间。

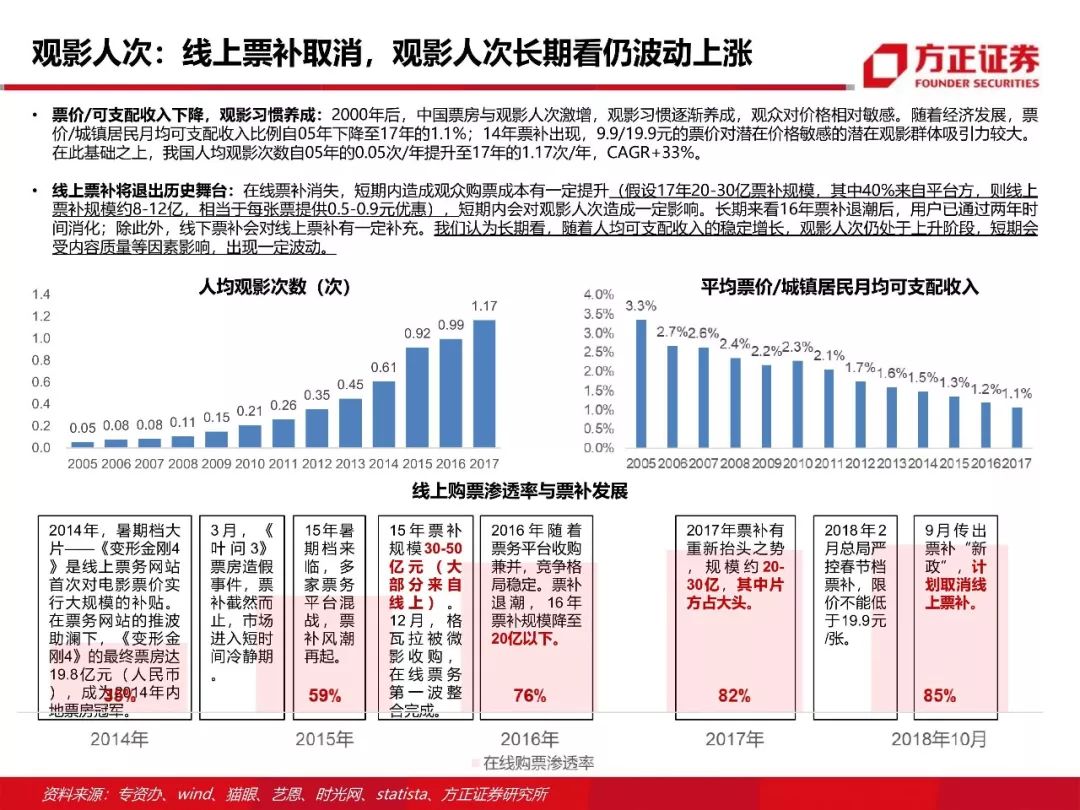

①票房驱动因素:票房主要受居民可支配收入、影片内容、宣发、渠道端经营效率(排片等)影响。中国电影市场2015年前票房保持快速增长,2016年受影片质量、票补退潮等因素影响增速下滑,2017年增速有一定恢复。观影人次的提升是我国票房增长的主要驱动因素,票价近年趋于持续下降,2018年回升。

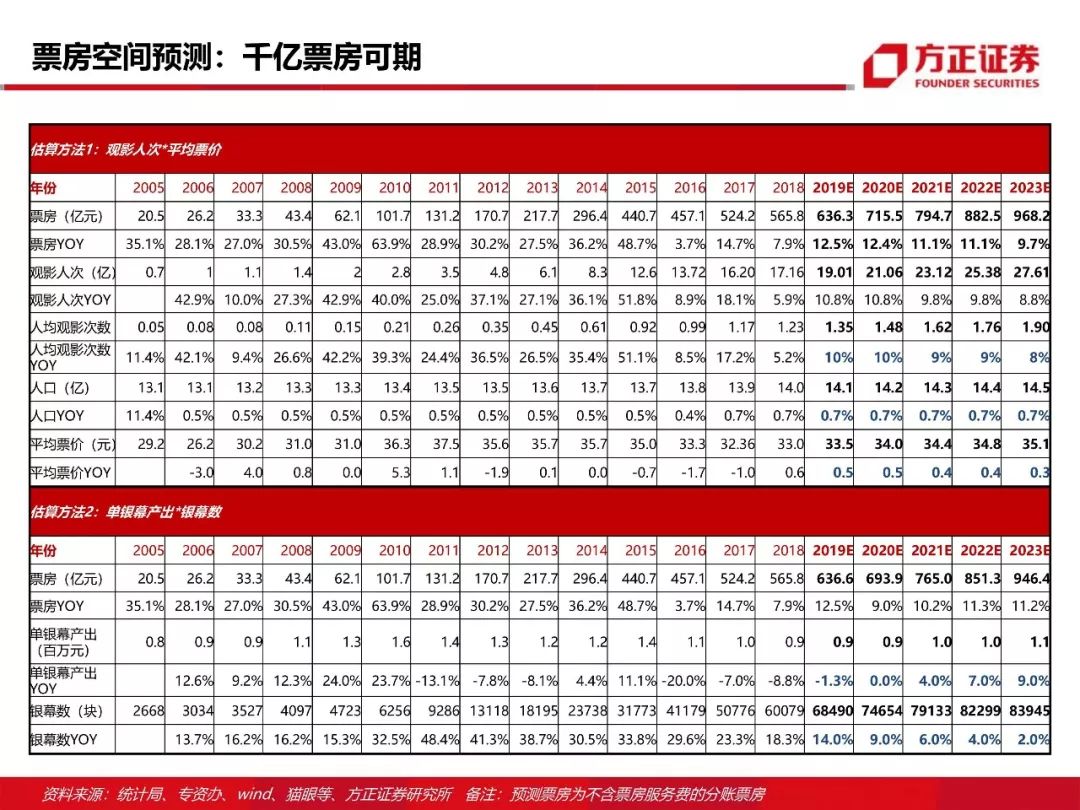

②票房空间:对比美国票房成熟市场,其票房、银幕数量基本稳定,票价/月均可支配收入保持在0.2%左右,人均观影次数4次左右,票房波动主要来自于影片质量影响下的观影人次波动。中国目前平均票价/月均可支配收入1.1%左右,除北京上海低于1%,人均观影次数3.5左右;其余省市票价/月均可支配收入比例仍在1%以上,而人均观影次数不足2次。对比美国,我们认为相对于中国消费者的收入而言,观影仍是比较贵的消费。长期来看,随可支配收入的增长,居民观影频率、观影人群均有拓展空间,尤其是低线城市票房仍有较大开发潜力;短期看,观影人次受内容质量影响增大,保持波动上涨;票价大幅提升可能性不大,随着线上票补的收窄,处于缓速提升阶段。以五年后(2023年)人均观影次数由18年1.23次提升至1.9次,平均票价由18年的33元提升至35元计算,全国票房(不含服务费)届时可达970亿元左右。

③2019年展望:根据目前掌握的片单来看,19年属好莱坞“大年”,《复仇者联盟4》、《星球大战9》、《X战警:黑凤凰》、《速度与激情衍生电影》等多部系列电影爆款将上映,预计进口片相对强势。春节档《疯狂外星人》、《飞驰人生》、《流浪地球》、《新喜剧之王》等多部国产大片云集,票房乐观;春节档之外片单确定小,目前也有《八佰》、《749局》等多部佳片值得期待。

2)渠道端分析:

①未来2-3年或出现单银幕产出拐点。全国银幕仍保持较快增速,但增速下滑明显,13-15年票房快速增长导致热钱进入影院投资行业,16年后市场恢复理性,经过2-3年建设期消化,18年新增银幕数首次出现下滑,预计19-21年新增影院、银幕数量将有明显的下降;政府对“偷漏瞒报票房”等不合规现象的管制加严,同时因竞争激烈、管理不善等原因,盈利更加困难(甚至现金流为负),低票房影院关闭店、转让、交易等情况逐渐增加。所以整体上我们估计19年起,新增影院数量会出现下滑,银幕增速下降至15%以下,单银幕产出或出现拐点,实现增长。

②影院投资行业,经营周期性强,固定成本占比较高,高经营杠杆。大中型影投运营正规,对非票业务开发较深,盈利上优势较大,储备项目较多能保障影院扩张速度的大中型影投票房或能跑赢大盘。一旦单银幕产出恢复增长,业绩向上弹性较大。龙头影投资金充足,管理能力优秀,内生角度,其储备项目充足且扩张能力强;外延角度,随着退出影院行业的玩家增多,影院交易项目标的价格下调,并购交易或重新开始活跃。整体上看,未来几年有望迎来龙头市占率提升的良机。

2.重要影院经营上市公司对比

1)影院票房角度:万达、大地、横店等龙头基本保持影院、银幕、票房、观影人次的较快增长,市占率相对稳定。但具体影院经营策略上区别较大,万达、耀莱、幸福、上影、中影等单体影院规模大、单影院/单银幕产出高;横店、大地则走“小而美”路线。

2)区域扩张角度:一线城市可开发商业地产与影院覆盖密度增加空间有限,二三线成为主战场,竞争下沉趋势明显,大地、横店在四五线城市有先发优势,万达影城随商业广场下沉较为便利。

3)影院经营角度:上座率为影院经营与盈利核心指标,耀莱、中影、上影、万达等影院上座率好于行业。非票收入占比是放映业务以外经营能力的体现,体现场景娱乐相关的综合实力,对影院盈利来说至关重要,目前万达非票业务收入占比35%+,一马当先;其他公司非票收入占比基本在15%-25%左右,对比美国非票收入40%的占比,有较大提升空间。

4)影院成本角度:万达单影院固定成本较高(厅数较多),上影单银幕固定成本较高(一线城市租金较高);横店单厅/单银幕固定成本较低(低线城市布局)。

5)财务指标:不考虑中上游其他业务,影院经营公司现金流情况均较好,账期较短,基本没有负债(除万达),盈利情况较好。

6)估值角度:影院经营上市公司19年对应PE在15-25倍之间,其中横店最高(25倍),幸福蓝海最低(15倍);19年对应EV/EBITDA(含货币资金)则在8-14倍之间,其中横店最高(14倍),金逸最低(8.6倍)。

投资建议

1)万达电影:院线影投龙头,非票收入弹性大,受益于春节档与19年进口片;万达影视的收购方案调整后,收购估值从120亿降到110亿元,估值优势明显,大股东股权绑定3年更显诚意;收购若顺利完成,完善纵向电影产业链布局,扩展横向泛娱乐平台布局,既往收购显示出较强的投后管理能力,收购后的协同及赋能值得跟踪。我们预测万达电影18-20年备考利润为23/26.1/31亿元,对应PE为20/18/15X,给予“推荐”评级。

2)横店影视:影投龙头(第三),旗下影院基本为100%控股影院,控制能力与管理能力较强;三到五线城市布局先发优势,受益于春节档人群下沉,储备项目充足;背靠横店集团,旗下多行业综合性资源丰富。我们预测横店影视18-20年利润为3.8/4.5/5.3亿元,对应PE为29/25/21X,维持“推荐”评级。

3)重点关注:中国电影(受益于春节档、进口片,根据wind一致预期18-20年利为14/13.7/15.6亿元,对应PE为20.6/21/18.5X),其他关注标的:金逸影视、幸福蓝海、北京文化、光线传媒、上海电影等。

风险提示:商誉减值风险、市场竞争加剧风险,影院成本上升风险,影院建设不确定性风险、新影院培育期增长风险、业务快速扩张带来的管理风险,优质影片供给不足风险、票房增长不达预期风险,影院消防安全及卫生等公共安全风险,新传播媒体替代风险、产业准入政策变动风险、政府支持政策变动风险、税收政策变动风险、电影分账比例变化风险、投资的影片涉及明星合规风险、行业增速与估值不匹配导致估值中枢下移风险等。

完整报告为127页,请联系对口研究员/销售索要

文章来源

本文摘自方正证券2019年01月21日已发布的方正证券研究所研究报告《影院行业127页深度对比报告:观影人次提升驱动票房增长,单银幕产出拐点可期》

杨仁文 执业证书编号:S1220514060006

姚 蕾 执业证书编号:S1220516080006

方博云 执业证书编号:S1220118010103

评级说明

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

推荐:分析师预测未来半年行业表现强于沪深300指数;

中性:分析师预测未来半年行业表现与沪深300指数持平;

减持:分析师预测未来半年行业表现弱于沪深300指数。

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向方正证券客户中的专业投资者,方正证券不因任何订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为方正证券的客户,请勿对本资料进行任何形式的转发。

若您非方正证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,还请见谅。感谢您给予的理解和配合。

法律声明

本公众订阅号(微信号:fzzqyjs)为方正证券股份有限公司(以下简称“方正证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以方正证券研究所名义注册的,或含有“方正证券研究所”,或含有与方正证券研究所品牌名称相关信息的其他订阅号均不是方正证券研究所的官方订阅号。

本订阅号不是方正证券研究所研究报告发布平台,所载内容只是研究报告部分观点,内容均来自于方正证券研究所已正式发布的研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析结论、预测成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。为避免对本资料及其对应的证券研究报告所涉及的研究方法、研究逻辑及其关键假设、投资评级、分析结论等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。

本推送内容的信息来源于已公开的资料,本公司对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。推送信息仅反映本公司于完整报告发布的当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司相关专业人士后续可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本订阅号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。同时,订阅者不应将本推送内容为作出投资决策的惟一参考因素,亦不应认为本推送内容可以取代自己的判断。上述内容列示的风险事项并未囊括不当使用本推送内容所涉及的全部风险。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险,方正证券及/或其关联人员不对任何人因使用本订阅号所载任何内容所引致的任何损失承担任何责任。

本订阅号所载内容版权均为方正证券所有,方正证券对本订阅号保留一切法律权利。未经我司书面授权,任何机构或个人不得对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载,更不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改,否则我司保留追究其法律责任权利。同时提请投资者慎重使用未经我司授权的证券研究报告。