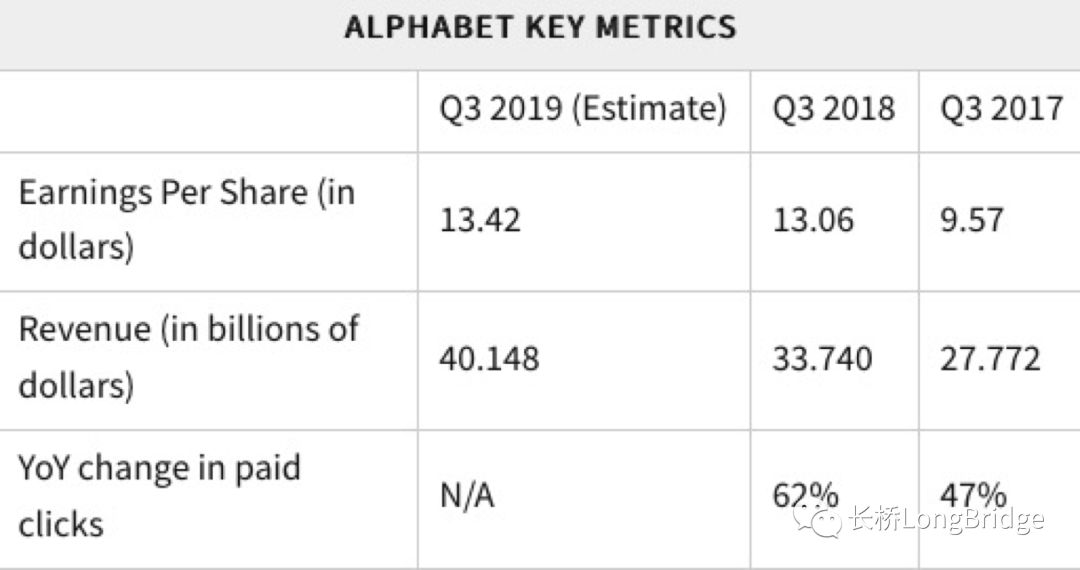

谷歌母公司Alphabet 将于10月28日美股盘后公布2019年第三季度财报。根据共识预计,分析师认为Alphabet将在强劲的营收基础上报告较为温和的收益。

广告仍然是Alphabet收入的最大来源,在2019年第二季度占了总收入的近84%。因此,投资者渴望看到与广告有关的关键指标取得更大进步,尤其是用户付费点击的同比变化,而这已经呈现上升趋势。

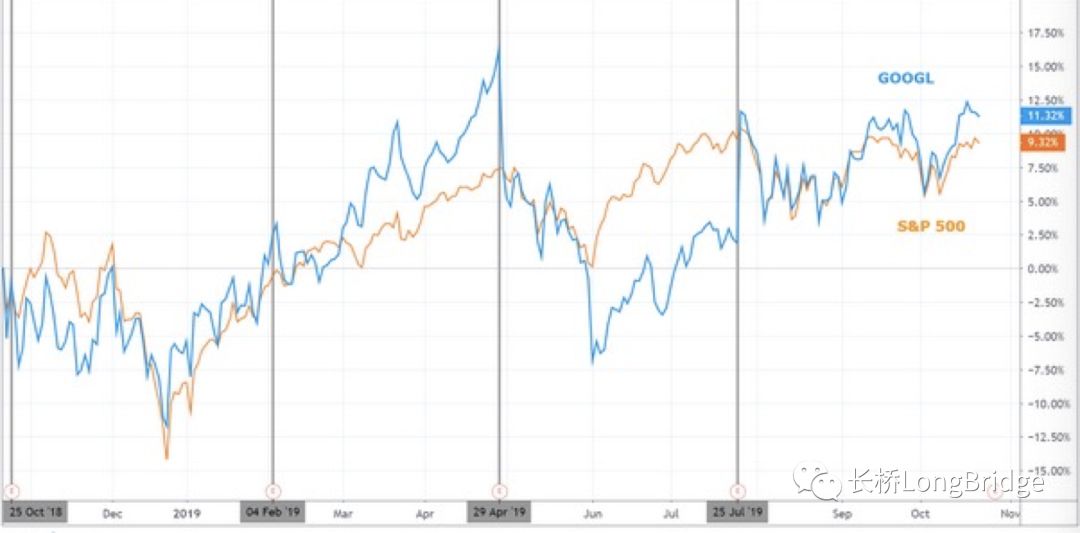

从年初截至10月22日,Alphabet A类股(GOOGL)上涨了18.8%,而C类股(GOOG)上涨了20.0%。相比之下,标准普尔500指数上涨了19.5%。根据美国司法部(DOJ)的调查,Alphabet一直是受到政治和监管审查日益严重影响的大型科技股之一,其中包括它可能成为反垄断调查的对象。

美银美林(Bank of America Merrill Lynch)最近的一份报告认为,各种罚款和和解对Alphabet第三季度的每股收益会产生一些影响。其中包括谷歌向法国缴纳近10亿欧元税款和罚款,美国联邦政府对滥用用户隐私的YouTube处以1.7亿美元罚款。

投资者最担心的是,Alphabet是否可以维持过去十年中大部分时间的营收增长。其季度总营收在2018年第四季度达到392.76亿美元的峰值,然后在2019年第一季度下滑至363.39亿美元,并在2019年第二季度复涨至389.44亿美元。第二季度营收超出预期1.91%。华尔街预计Alphabet三季度营收将同比增长19%。

按EPS衡量,Alphabet的季度同比波动比营收更大。但是,该公司从2003年开始一直保持盈利,在这一段时期内仅出现一个季度亏损。2019年第二季度的实际每股收益比预期高出近24%,而分析师预计三季度每股收益将仅同比增长2.78%。

随着付费点击次数的变化,投资者将关注相关的指标,即每次点击费用。对于谷歌竞价推广来说,有人访问,才需付费。在这里开通了账户之后,投放广告是免费的,就没有点击不收费,只有当目标受众点击了广告主的广告并访问了您的网站或者致电时,广告主才需要付费。也就是说,只有当广告带来切实效果时,才会产生费用。而每次点击的实际费用决定着广告的级别和收益。实际每次点击费用是广告主为每次点击支付的最终费用,一般会低于最高每次点击费用出价而且有时还会低很多。这是因为,对于谷歌竞价推广来说,广告主需要支付的最高费用是保持广告排名以及与广告一起展示的任何广告格式(如附加链接)所需要的最低费用。

对于今年第三季度的付费点击次数或每次点击费用,分析师没有提供可靠的估算。但是,Alphabet的平均每次点击费用在2018年第三季度同比下降了28%。2017年第三季度的每次点击费用也下降了18%。尽管Alphabet的付费点击量在增加,广告主为每次点击支付的平均费用却一直在下降。但是付费点击次数的增加已足以抵消每次点击费用下降带来的影响,使广告收入总体呈上升趋势。

仅付费点击可能不再足以促进Alphabet的长期增长。因此,该公司还一直通过积极的股票回购计划来增加每股收益,从而减少了流通股。7月,该公司宣布已授权在股票回购方面追加支出250亿美元。这个数字大约相当于Alphabet当前市值的2.9%。

免责声明:请注意,由于市场波动,部分价格可能已经出现变化而不适用于上述情形。过往的表现无法判断未来的结果。本文并非是一篇投资建议,您的交易存在风险。