一次参加朋友聚会,听见一位从业20年的小学班主任A老师分享,A老师班有一位学生,A每天都要帮这位打胰岛素,并且老师包里常年要准备糖。这是我第一次听见这么小的孩子患糖尿病的身边实例。

身边不乏一些父母,孩子都5、6岁了,还没有给他们配置保险,或者只是简单配置一些日常能用得上的住院医疗险,卡单之类的,采访大部分人,都觉得孩子小,患病概率也小,所以也就没当回事。

身边也不乏有一些父母,在考虑给孩子配置保险时,觉得保至30岁左右就可以了,等孩子成年了自己可以去买,这样做父母的压力会小一点,或者节省下来的钱可以去做理财。

每每碰见这种情况,我都会问他们这样几个问题:1、你的朋友圈那些为孩子轻松筹的父母,之前知道自己孩子会得白血病、神经母细胞瘤、意外导致严重受伤吗?2、你能确保孩子在30岁之后一定可以买上健康险吗?如果不能,孩子后半生的保障怎么办?你会内疚吗?3、你现在做什么理财坚持下来了?

我在之前系统分享过关于孩子保险的两篇文章,在考虑给孩子买保险时不妨阅读一下。

如何为孩子配置保险(上篇)如何为孩子配置保险(下篇)

重疾险是给孩子配置保障保险的标配,今天想为大家分享一款保障全面、费率极致的少儿重疾险——妈咪保贝

大家是不是以为我在说纸尿裤?

其实,今天要说的这个“妈咪保贝”,和纸尿裤还真有个共同点——保护孩子。当然,妈咪保贝不仅可以保护孩子刚出生的时候,更可以保护孩子长达30年甚至终身。

复星联合健康妈咪保贝少儿重疾险,就是我今天要盘的“复星联合妈咪保贝少儿重大疾病保险”,一款几乎挑不出什么毛病的重疾险。

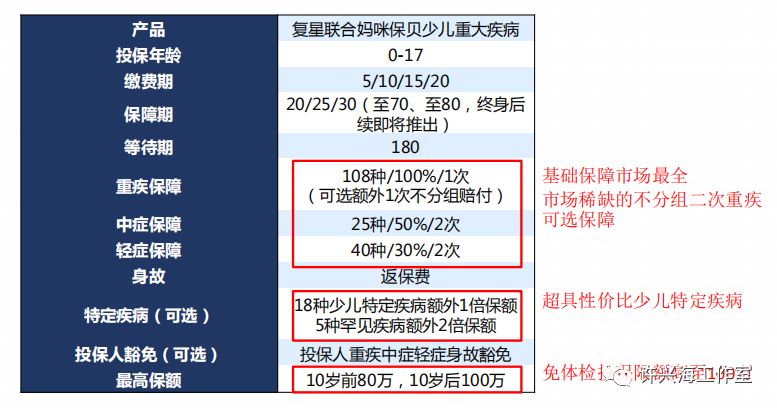

产品基本保障介绍

通过表格,我们可以了解到这是一款多次赔付的重疾险,没错,不是平安福、国寿福这类单次重疾赔付的老掉牙产品。

1、市场首创市场稀缺的不分组二次重疾(可选保障),投保时可以选择附加重疾险额外赔付一次,不分组,与前一次重疾的间隔期为365天,让重疾保障加倍。

108种重疾(最高100万,可选额外不分组多赔1次),超越之前最多的101种;

在轻症赔付上,保40种轻症,最多赔付2次,且不分组,每次赔付比例为30%,如果基础保额为50万,一次轻症赔付达到15万;

25种中症,可赔付2次,且不分组,每次赔付比例高达50%,如果基础保额为50万,一次中症赔付高达25万;

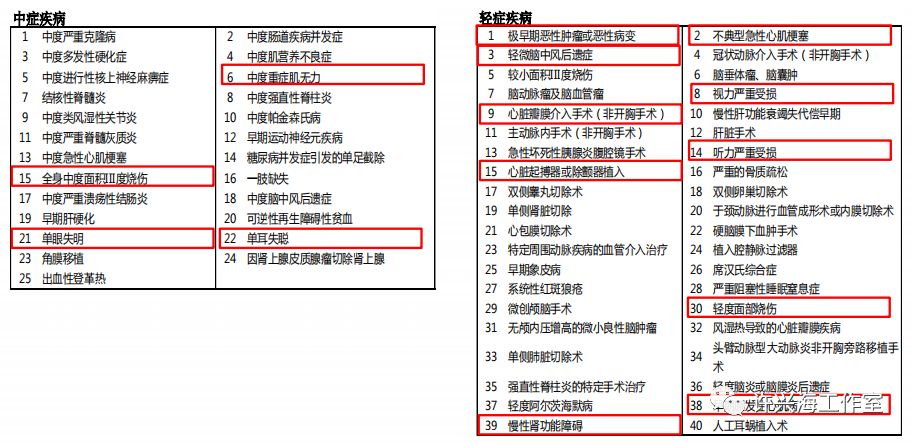

特别值得一提的,中症列表里有几种疾病,如:单耳失聪,单眼失明,中度面积烧伤等。

这几种疾病是不是听上去都挺“常见”?然而,很多少儿重疾险产品没有这几项责任,或是把它们归为轻症。

而复联妈咪保贝第一个将这几种疾病列为中症责任的少儿重疾险产品。

2、将少儿特定疾病设置为了“可选责任”。也就是说,如果投保时选了少儿特定疾病,那么有18种疾病可以获得200%基本保额赔付,5种罕见疾病可以获得300%基本保额赔付。

即使投保时没有选少儿特定疾病,也可以获得100%基本保额赔付。“可选”的意义在于,保费有了更大的弹性。举个栗子:

0岁男孩,交20年,保30年,保额50万。选了少儿特定疾病,每年保费是585元。

如果不选少儿特定疾病,每年保费只需430元。

——相同基本保额,保费可以更低;

如果不选少儿特定疾病,每年只需602元(多付17元),就可以把保额提高到70万。

——相近保费,基本保额可以更高。

3、在疾病种类上,表现抢眼

白血病,神经母细胞瘤都在少儿高发重疾里,如果基础保额是50万,罹患白血病可以获得100万赔付。

而少儿特定疾病全面并且皆为切实的高发少儿特定疾病,不像部分同类产品将1994年已从国内消灭的传染病严重脊髓灰质炎和50-70岁高发的骨髓纤维化也列入少儿特定疾病充数。

中症、轻症疾病种类

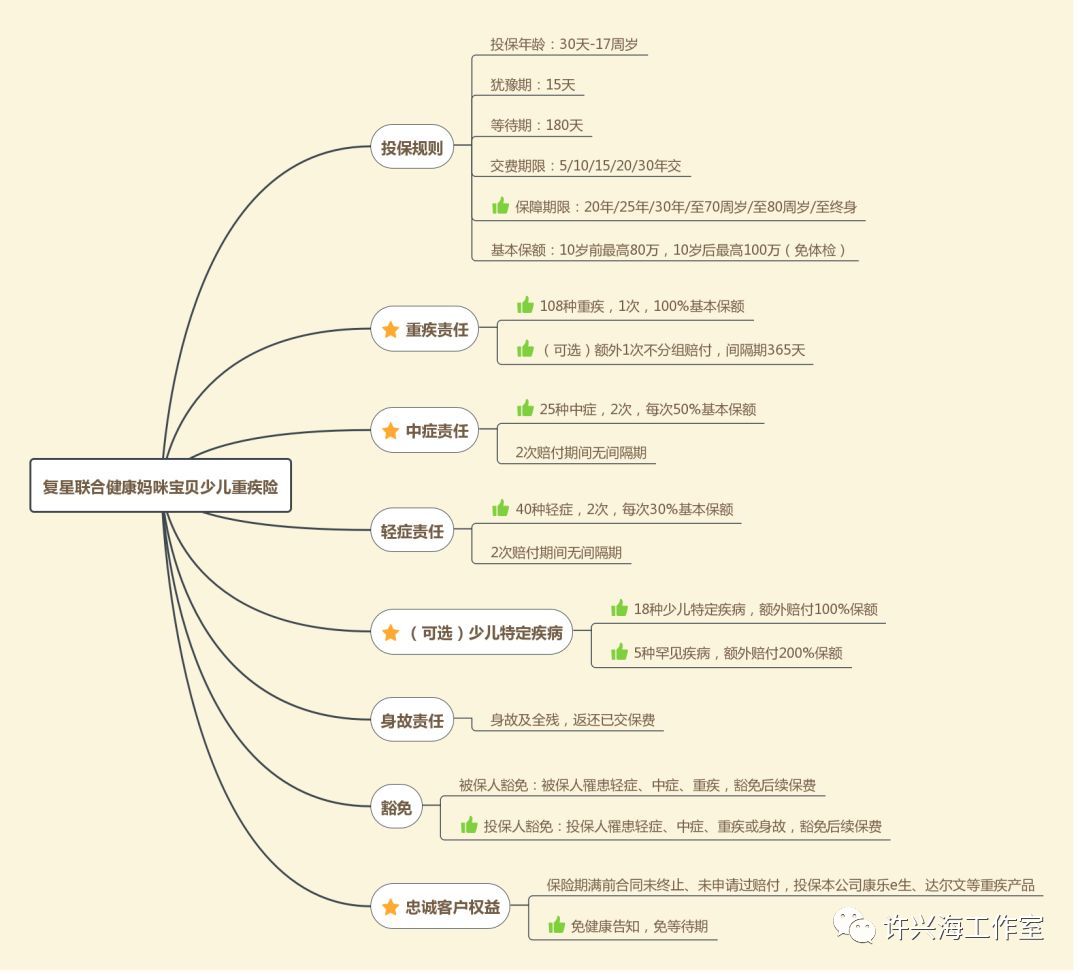

4、忠诚客户权益本合同的被保险人,如果选择保险期间为20年、25年或者30年,投保年龄+保险期间≤40,且在保险期满前,本合同未发生过保险合同中止、未申请过任何保险金赔付。

在本合同保险期满后60天内,本合同的被保险人可以以“免健康告知、免等待期”的形式 投保“康乐一生”系列产品。(如届时已停售,将指定其他复星联合保险公司在售重大疾病保险。)

也就是说,合同期满后,可以用复联的其它重疾险产品来继续延长保障期限。

很多父母担心,少儿重疾险保到三四十岁时,万一孩子生过一些既“达不到赔付标准”又“无法再投保长期重疾险”的病,那么今后几十年岂不是要裸奔了?

复联妈咪保贝的“忠诚客户权益”(延长保障期限)解决了这个问题。

如果一款少儿重疾险只能保20、30年的,还没有延长保障期限的责任,可以直接不用考虑了。

5、投保人豁免诚意满满父母为孩子投保,父母一旦出现疾病或意外,投保人豁免条款可以免去后续未交保费,保单依然有效。 复联妈咪保贝的投保人豁免条款非常良心。大多数投保人豁免,都只包含重疾&身故,最多加个全残。来看看妈咪保贝的:

投保人患重大疾病、中症疾病、轻症疾病、疾病终末期阶段或全残、身故免交余期保费。 基本是能免的都给免了。

6、保障期限灵活有20年、25年、30年、至70岁、至80岁、终身等多项可选择,完全可根据你的预算来灵活选择保障期限。

7、身故返保费孩子成年后,承担家庭责任,可以配置定期寿险或终身寿险,获得寿险保障。

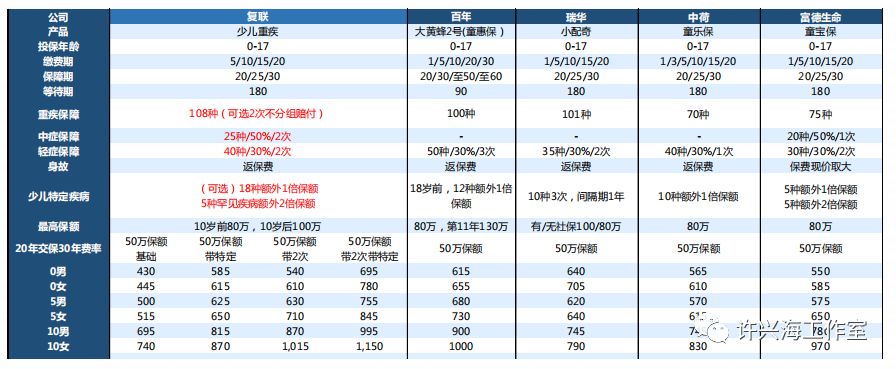

8、同业对比-优势价格,更多保障

在保障更全面的情况下,费率最低。

举例,0岁男孩,投保80万基础保额,20年交,保终身,选择二次重疾赔付,少儿特定及罕见疾病责任,年缴保费仅5120元,可以获得:

重疾保险金:80万/次,赔2次少儿特定疾病:160万少儿罕见疾病:240万中症保险金:40万/次,赔2次轻症保险金:24万/次,赔2次身故/全残:返还累计已交保费

如果变成30年缴费,年缴保费为4048元。

9、健康告知仅6条,免体检额度高达100万,投保门槛较低。

最后,我用一张思维导图结束这款产品的复盘

如果家有0-17周岁的孩子,还没有准备重疾险的,或者重疾险额度不足的,记得为他/她买一份复联妈保宝贝。如此便宜的产品,还是建议大家选择保障终身,保额50万起配。

中立客观的第三方独立保险经纪人

我不为任何一家保险公司站台我只关心您的利益以客户需求为导向,量身定做保险方案货比N家精选产品,售后服务消费维权