01

摘要

(1)事件概述

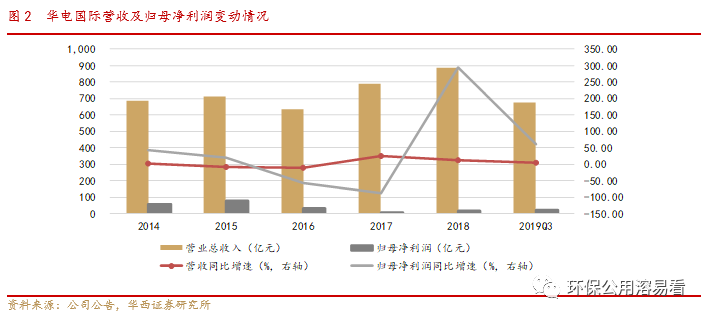

2019年10月24日,公司发布2019年第三季度报告:公司2019年前三季度实现营业收入674.57亿元,同比增长3.68%。归属于上市公司股东的净利润约为25.13亿元,同比增长59.97%。加权平均净资产收益率4.86%,同比增长1.24个百分点。每股收益0.217元。

(2)分析与判断

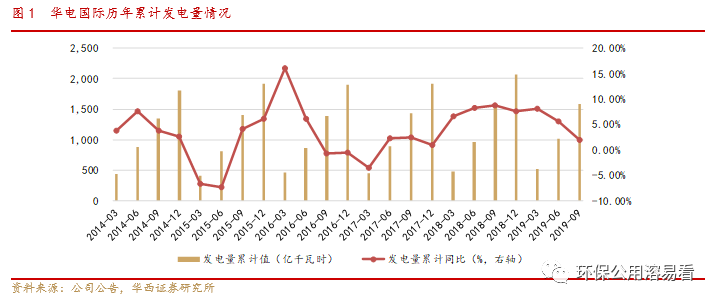

三季度量减价增,致公司营收略微增长。分季度来看,三季度发电量同比下滑-3.81%至571亿度,相较去年同期少发22.61亿度,主要原因为:1)山东区域受外电入鲁及用电量增速放缓影响,山东区域火电厂同比少发68.48亿度,同比降低25%。2)而公司又受益于华电芜湖、华电湖北、华电广东新增火电机组投产贡献,该区域三季度发电量同比多发43.01亿度,部分抵消了山东区域火电厂少发电量带来的影响。公司前三季度平均上网电价为413.59元/兆瓦时,同比增长约1.99%。在量减价增因素的共同影响下,Q3公司营业收入同比增长0.79%至233.16亿元。

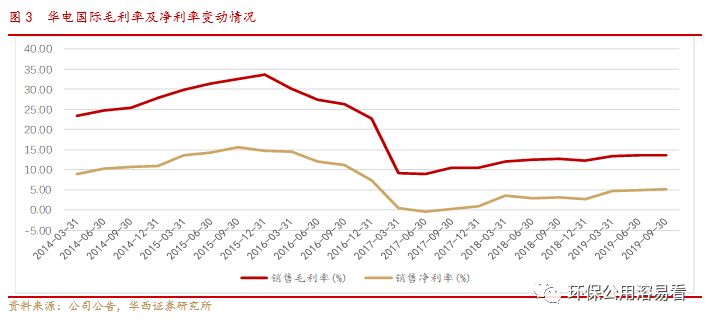

三季度度电成本增速加快,归母净利增速放缓。三季度平均度电发电成本为388.79元/兆瓦时,同比增长3.70%,相比二季度增速加快3.27%。三季度归母净利为8.5亿元,同比增长47.06%,相较二季度193.65%的增速,增速放缓趋势明显,我们判断三季度度电发电成本的增加或为公司归母净利增速放缓的主要原因。

火电价格机制改革文件出台,公司龙头优势明显。近日发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见》,机制将改为市场化的“基准价+上下浮动”,上浮不超过10%,下浮不超过15%。暂不具备市场交易条件或没有参与市场交易的工商业用户用电对应的电量,仍按基准价执行。新机制有望使电力回归商品属性,由供需及成本共同决定电价。尽管电价短期可能承压,但行业规范运行中长期利好龙头企业的逻辑不变。

(3)投资建议

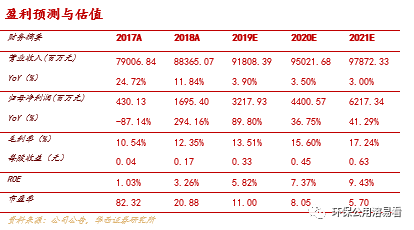

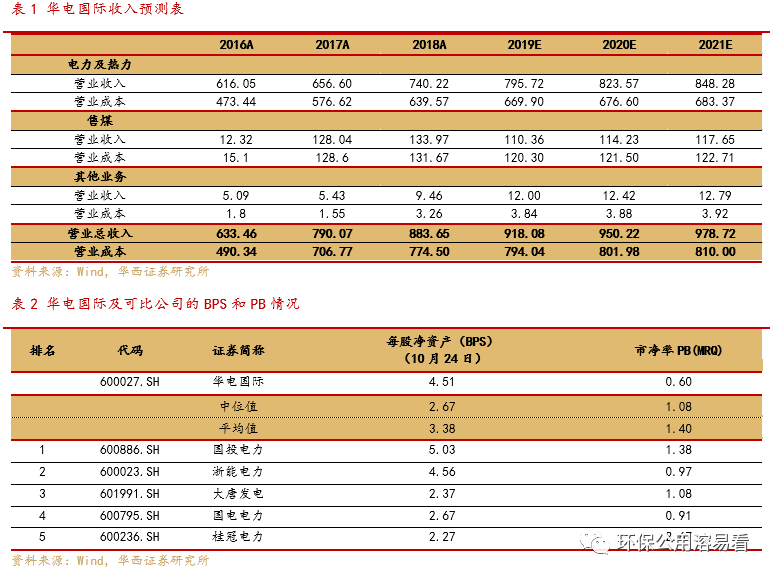

公司经营情况稳健,营收增速稳定,同时利润率大幅改善。预期燃料成本短期内依然将维持低位,看好公司中长期成长前景。我们预计公司2019-2021年的收入分别为918亿元、950亿元和979亿元,同比增速分别为3.90%、3.50%和3.00%;归母净利润分别为32.18亿元、44.01亿元和62.17亿元,同比增速分别为89.80%、36.75%和41.29%,对应EPS分别为0.33、0.45、0.63元/股,对应PE分别为11、8、6倍。从估值角度看,火电企业采用PB估值法,公司最新BPS为4.51元(2019年10月24日),国内A股电力行业市值相近的可比公司PB均值为1.40倍,中位数1.10倍,公司作为火电龙头公司,给予1.11倍PB,对应股价为5.01元。首次覆盖,给予“买入”评级。

(4)风险提示

1)动力煤价格下行趋势反转;2)全社会用电量增速不及预期;3)电力市场化推进过程中结算价格大幅下降。

02

分析与判断

1、三季度量减价增,致公司营收略微增长

依据公司发布的《2019年前三季度发电量及上网电价公告》,今年新投产机组有天津华电南疆、广东华电韶关、华电国际深圳、华电佛山、华电顺德等,新增机组规模超过400兆瓦至5353.15兆瓦,同比增长8.66%。分季度来看,三季度发电量同比下滑-3.81%至571亿度,相较去年同期少发22.61亿度,主要原因为:1)山东区域受外电入鲁及用电量增速放缓影响,山东区域火电厂同比少发68.48亿度,同比降低25%。2)而公司又受益于华电芜湖、华电湖北、华电广东新增火电机组投产贡献,该区域三季度发电量同比多发43.01亿度,部分抵消了山东区域火电厂少发电量带来的影响。公司前三季度平均上网电价为413.59元/兆瓦时,同比增长约1.99%。在量减价增因素的共同影响下,Q3公司营业收入同比增长0.79%至233.16亿元。

2019年我国全社会用电量增速逐步下滑,同时公司发电机组占比最高的山东省通过特高压输电网接纳外电输入量较大。2018年数据为全年接纳700亿千瓦时外电,占全网用电总量的15%,今年外电占山东全网用电比重继续上升。依据公司《2019年前三季度发电量及上网电价公告》,华电山东区域在此影响下,火电厂相较去年少发68.48亿度,同比降低25%。

2、三季度度电成本增速加快,归母净利增速放缓

2019年三季度平均度电发电成本为388.79元/兆瓦时,同比增长3.70%,相比二季度增速加快3.27%。三季度归母净利为8.5亿,同比增长47.06%,相较二季度193.65%的增速,增速放缓趋势明显,我们判断三季度度电发电成本的增加或为公司归母净利增速放缓的主要原因。

3、火电价格机制改革文件出台,公司龙头优势明显

2019年10月24日,发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见》,为稳步实现全面放开燃煤发电上网电价目标,现行燃煤发电标杆上网电价机制将改为 “基准价+上下浮动”的市场化价格机制。在现行燃煤发电标杆上网电价为基准的情况下,上浮不超过10%,下浮不超过15%。新机制有望使电力回归商品属性,由供需关系及发电企业实际成本共同决定市场化电价,改变“市场煤计划电”的矛盾局面。

华电国际市场化结算比例逐年提高,2019年前三季度市场化交易电量约为765.32亿千瓦时,交易电量比例为51.70%,去年同期的比例为39.39%,较去年同期增加12.31个百分点。预计在新规实行后,公司市场化交易比例将继续提高。在市场规范运行,淘汰高成本机组出局后,公司作为火电龙头,有望继续提升市场份额,享受规模优势和管理优势。

4、盈利预测:给予公司5.00元/股的目标价,买入评级

用电需求方面:9月份,我国规模以上发电量5908亿千瓦时,同比增长4.7%,增速加快3.0pct,预计未来全社会用电量将保持温和增长。

燃料成本方面:国内前三季度电煤价格较去年降幅约8.5%,预计未来随产能释放,电煤价格将继续维持低位。

预计公司2019-2021年的收入分别为918亿元、950亿元和979亿元,同比增速分别为3.90%、3.50%和3.00%;归母净利润分别为32.18亿元、44.01亿元和62.17亿元,同比增速分别为89.80%、36.75%和41.29%,对应EPS分别为0.33、0.45、0.63元/股,对应PE分别为11、8、6倍。从估值角度看,火电企业采用PB估值法,国内A股电力行业市值相近的可比公司PB均值为1.40倍,中位数1.10倍,公司作为火电龙头公司,给予1.11倍PB,对应股价为5.01元。首次覆盖,给予“买入”评级。

03

投资建议

公司经营情况稳健,营收增速稳定,同时利润率大幅改善。预期燃料成本短期内依然将维持低位,看好公司中长期成长前景。我们预计公司2019-2021年的收入分别为918亿元、950亿元和979亿元,同比增速分别为3.90%、3.50%和3.00%;归母净利润分别为32.18亿元、44.01亿元和62.17亿元,同比增速分别为89.80%、36.75%和41.29%,对应EPS分别为0.33、0.45、0.63元/股,对应PE分别为11、8、6倍。从估值角度看,火电企业采用PB估值法,公司最新BPS为4.51元(2019年10月24日),国内A股电力行业市值相近的可比公司PB均值为1.40倍,中位数1.10倍,公司作为火电龙头公司,给予1.11倍PB,对应股价为5.01元。首次覆盖,给予“买入”评级。

04

风险提示

1)动力煤价格下行趋势反转;2)全社会用电量增速不及预期;3)电力市场化推进过程中结算价格大幅下降。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《三季度营收微增,归母净利增速放缓》

分析师:晏溶

执业编号:S1120519100004

报告发布日期:2019年10月25日

华西证券环保公用行业研究团队

晏溶:2019年加入华西证券,现任环保公用行业首席分析师。华南理工大学环境工程硕士毕业,中级工程师,曾就职于广东省环保厅直属单位,6年行业工作经验+1年买方工作经验+3年卖方经验。

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券环保公用团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

更

多

精

彩

请猛戳右边二维码

环保公用溶易看

感谢关注