健盛集团

营收增速回升,盈利能力转好

【事件】

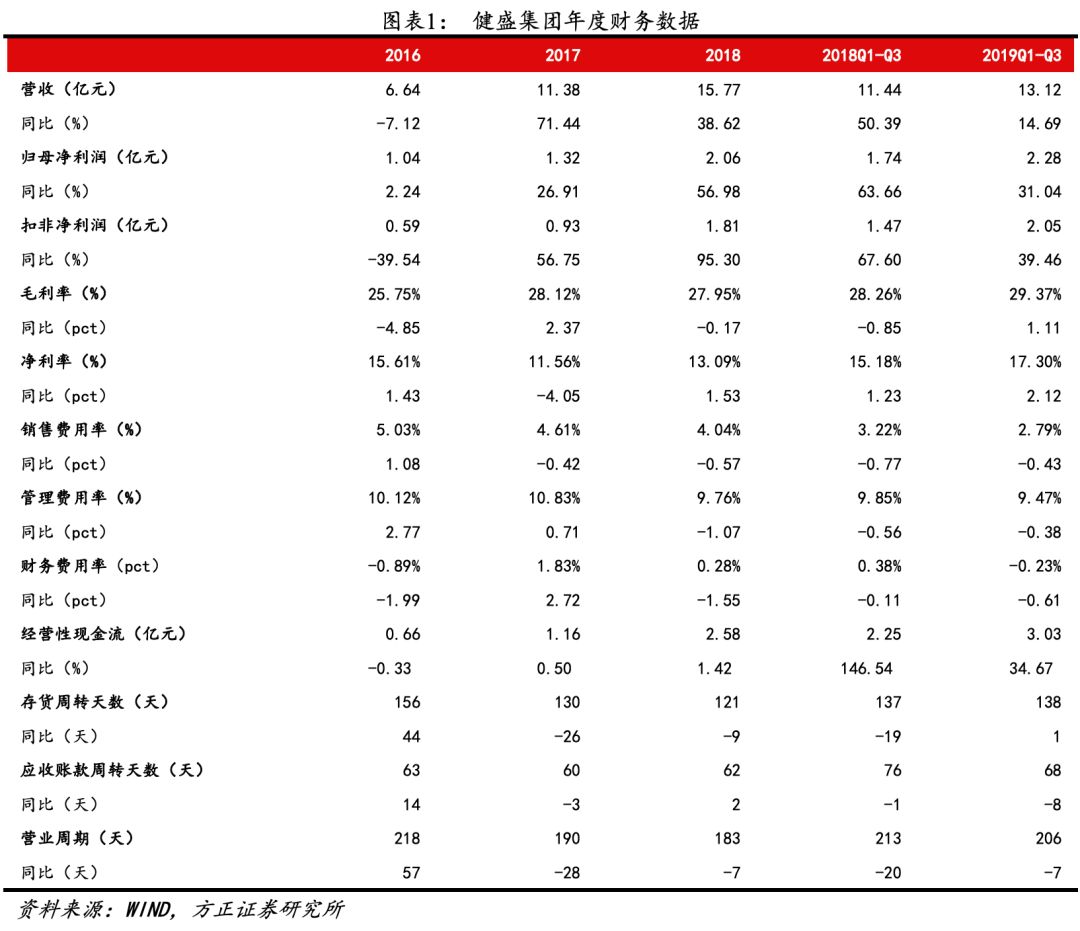

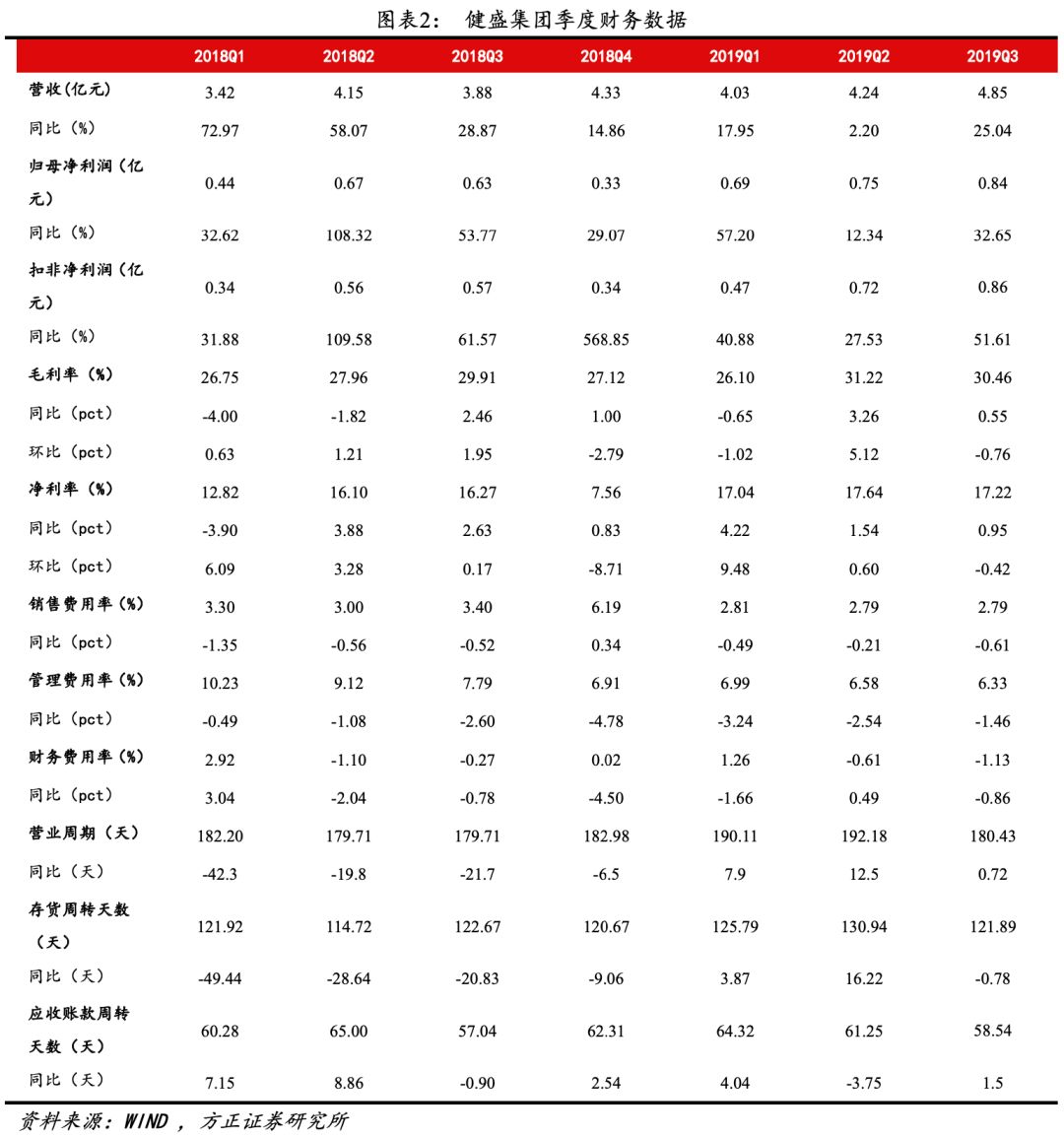

10月24日,公司公布2019年三季报,2019Q1-Q3营收达13.12亿元,同比增长14.64%,归母净利润达2.28亿元,同比增长31.04%。2019Q3营收达4.85亿元,同比增长25.04%,归母净利润达8370.27万元,同比增长32.65%。2019Q1、Q2、Q3扣非归母净利润同比增长40.88%、27.53%、51.61%。

【点评】

业绩增速回升,盈利能力提升。

(1)营收提速,利润快速增长。

营收提速:因Q2棉袜产能向越南搬迁完成恢复生产,2019Q3单季度营收同比提速至25.04%,环比提升22.84pct,拆分看,棉袜Q3起提速,2019Q1-Q3收入增速8%,无缝内衣维持高成长态势,2019Q1-Q3增速28%。全年来看预计棉袜增长10%左右,无缝内衣预计增长25%-30%左右。

利润快速增长:2019Q1-Q3公司归母净利润增长31.04%,Q1、Q2、Q3单季度增速分别为57.20%、12.34%、32.65%,Q3起归母净利润增速回升。拆分看,2019Q1-Q3棉袜、无缝内衣归母净利润分别为1.3亿(占比57.0%)、超过9000万(占比约43.0%),利润增速均为30%左右。

(2)盈利能力提升。

毛利率小幅提高:2019前三季度、Q3毛利率分别达29.37%(+1.1pct)、30.46%(+0.55cpt),毛利率提升。期间费率大幅下降:2019Q3销售费率小幅下降0.61pct至2.79%;因收入增长较快,整体管理费率下降1.20pct至9.07%,其中研发费用提升28.44%;因本期汇兑收益增加,财务费率下降0.86pct至-1.13%。整体期间费率下降2.67pct至10.73%。其他:因本期期末未交割远期结汇合约公允价值变动,2019Q1-Q3公允价值变动净收益由去年同期2.01万元变为-534.27万元。

(3)存货、应收账款周转整体持平,现金流健康。2019Q3存货周转天数、应收账款周转天数增加-1/3天至122/59天。经营净现金流提升34.67%至3.03亿。

展望:细分产业单一龙头,产能饱满,随着越南清化(棉袜)、兴安(无缝内衣)产能释放后,业绩仍望维持高成长

(1)贸易战缓和。10月 11 日起,中美贸易谈判达成第一阶段实质性成果,在知识产品、人民币汇率、技术转让等领域均取得良好进展,此前公司因贸易战导致的需求低迷、订单下滑影响有望减轻,利好公司。

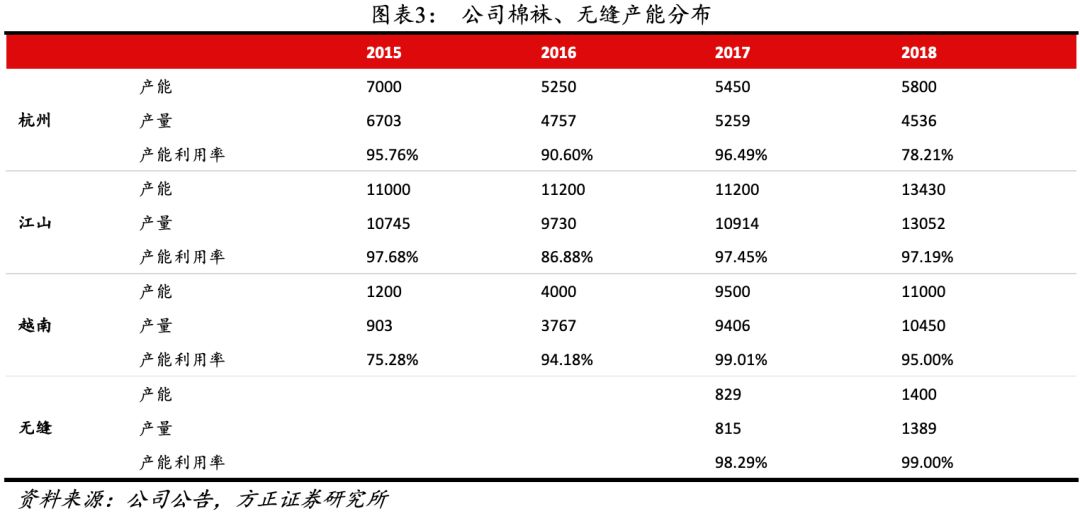

(2)短期产能望快速增加。江山健盛产业园 5 号工厂已于 今年5 月底完成建设;越南兴安新增1800 万件的无缝内衣项目,上半年土建已完工,室内配套工程已启动,设备采购及人员培训工作已开始进行;越南清化年产 9000 万双棉袜项目,已开始进行工程施工,钢结构开始安装。预计清化(棉袜)、兴安(无缝内衣)产能年底或明年初投产后,将解决目前产能紧张问题。

(3)长期产能布局优势明显。2018年棉袜产能3亿双(境内1.9亿双,越南1.1亿双),2019年越南产能预计提升至1.5亿双,2022年越南产能提升至2.5亿双(国内产能将进行一定程度缩减)。2018年无缝内衣约2300万件产能,2019年产能增至2800万件左右,2022年增至4800万件,其中越南1800万件。公司越南海防、兴安所得税优惠政策为“4免9减半”(前四年不收税,2019年为第二年),清化所得税优惠政策为“2免3减半”(前2年不收税,因2019产能未建设完毕,预计2020年为第一年)。税收优惠望带动公司近三年净利率持续提升。

(4)高ROE无缝内衣、健盛越南利润占比持续提升,公司ROE望持续改善。2018年无缝内衣营收占比虽仅约1/3,但净利润占比达51%,ROE高达33%,此外,健盛越南利润占比达37%(与无缝内衣利润占比合计达87%),ROE达17%。但因占比较低的国内业务ROE较低,2018公司ROE仅7.6%。预计随着健盛越南、无缝内衣业绩占比提升、国内降本增效,公司ROE仍有较大提升空间。

【投资建议】

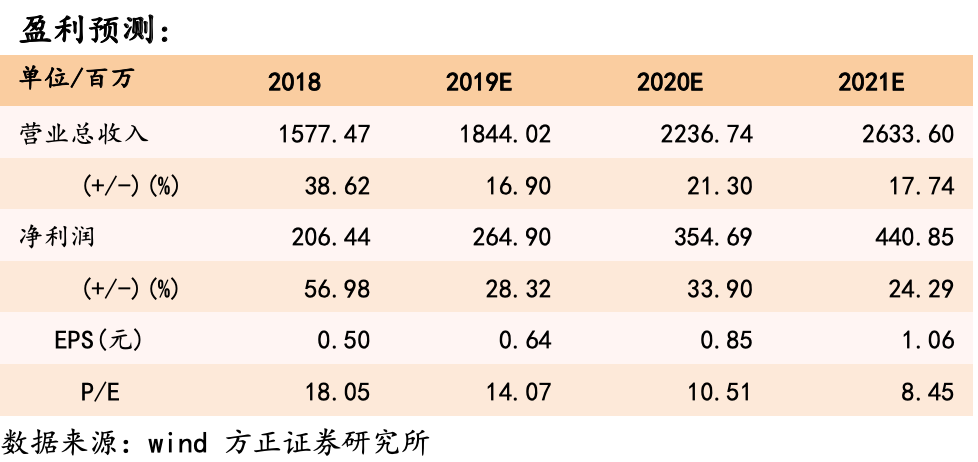

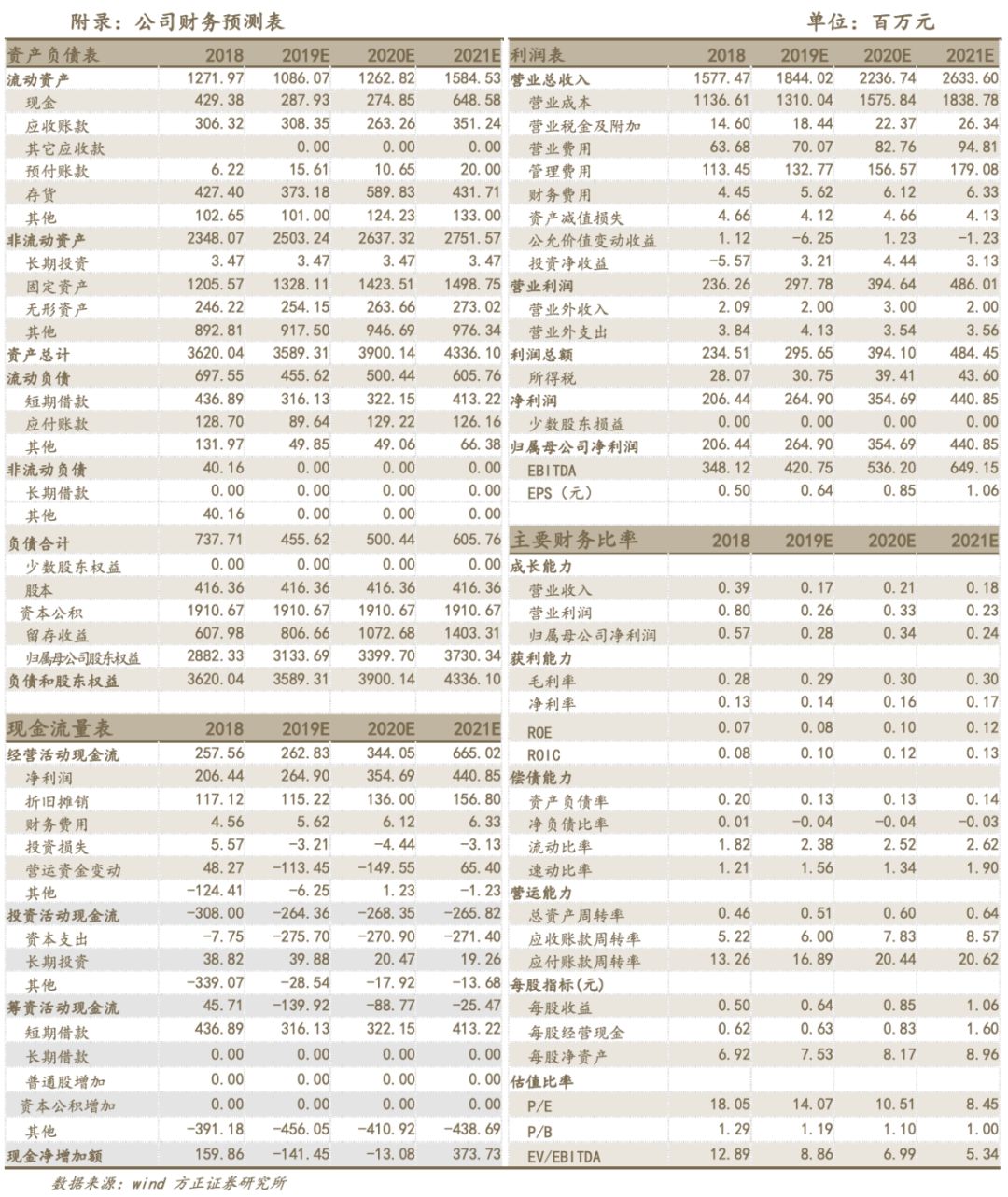

我们预计2019/2020/2021年公司归母净利润分别为2.65/3.55/4.41亿元,同比增速在28.32%/33.90%/24.29%,对应EPS为0.64/0.85/1.06元/股,对应P/E为14.07/10.51/8.45,维持“推荐”评级。

【风险提示】

汇率波动;中美贸易战影响;产能投产进度受到影响。

相关报告:

【方正纺服丰毅团队】健盛集团深度:优质产能供给缺口铸就成长型制造龙头

【方正纺服丰毅团队】健盛集团点评:棉袜放缓,无缝稳健

【方正纺服丰毅团队】健盛集团点评:加镑越南投资,产能持续扩张

近期核心深度报告:

【方正纺服丰毅团队】【116页深度|全球运动品牌史鉴(上)】群雄逐鹿

【方正纺服丰毅团队】【116页深度|全球运动品牌史鉴(下)】谁主沉浮

【方正证券丰毅团队】年中策略:纺服长期竞争逻辑如何理解?

【方正纺服丰毅团队】小米模式6:动力未来,生态鲶鱼

【方正纺服丰毅团队】小米模式5:Costco,效率为王

【方正纺服丰毅团队】小米模式3:云米科技,多点开花

【方正纺服丰毅团队】开润深度:BC皆优,极速卓越(小米模式3)

【方正纺服丰毅团队】小米模式2-华米科技,入口为王

【方正纺服丰毅团队】小米模式1:IOT-效率至上

【方正纺服丰毅团队】歌力思深度:管理优秀,体系领先

【方正纺服丰毅团队】百隆东方:壁垒坚实,产能驱动

【方正纺服丰毅团队】特步深度:专注跑步,厚积薄发

【方正纺服丰毅团队】李宁深度:持续复苏,风采依旧

【方正纺服丰毅团队】年度策略:不畏浮云遮望眼

【方正纺服丰毅团队】安踏深度:运动航母,时尚领军

【方正纺服丰毅团队】比音勒芬深度:轻奢商务品类稀缺,穿越周期业绩出

【方正纺服丰毅团队】消费周期:地产为轴,短周期的骚动

【方正纺服丰毅团队】海澜深度:品牌卓越,效率不凡

【方正纺服丰毅团队】太平鸟深度:多品牌平衡发展,TOC致效率壁垒提升

【方正纺服丰毅团队】森马深度:多品牌巨头,伴行业复苏,享童装盛宴

【方正纺服丰毅团队】年中策略:乘势紧抓复苏主线,甄选效率及品牌溢价标的

【方正纺服丰毅团队】家纺专题:稳复苏,品牌、效率溢价龙头先行

【方正纺服丰毅团队】罗莱深度:行业苦尽甘来,龙头乘势启航

方正证券纺织服装行业组

首席分析师:丰毅

所在团队2016、2017轻工新财富第4、3名

执业证书编号:S1220518070001

电话/微信: 13571855319

邮箱: fengyi@foundersc.com

联系人:王尧

电话:15221919276

邮箱:wangyao5@foundersc.com

以创业的角度研究企业,以竞争的角度研究产业,以周期的角度研究宏观

免责声明

方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司客户使用。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

派点 DEPTH and POWER

CYCLE and FASHION 请支持