投资要点

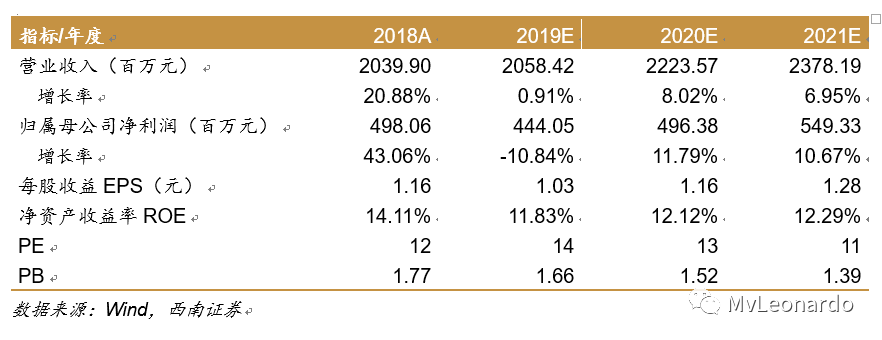

业绩总结:公司发布三季报,前三季度实现营收13.3亿元(-3.7%),归母净利润3亿元(-14.4%),扣非净利润2.6亿元(-14%),其中,Q3实现营收5.3亿元(+7.2%),归母净利润1.1亿元(-18.2%),扣非净利润1亿元(-3.6%)。

受益物联网表渗透率提升,Q3营收恢复增长。公司上半年营收8亿元,下滑11.9%,主要源于公司气体流量计销售收入同比下降超出预期,但NB-IoT物联网智能燃气表及其软件系统需求正处于快速成长阶段,带动Q3营收恢复增长。公司2019年前三季度实现毛利率47.3%(-1.6pp),主要源于高毛利率气体流量计业务营收下滑。期间费用率27.9%(+1.7pp),其中销售费用率为13.3%(-1.4pp),管理费用率为14.6%(+3pp),财务费用率为-0.04%(+0.04pp),管理费用率提升主要源于研发费用率提升2.8pp至8.7%。

研发投入高增长,服务国家能源互联网+战略。公司加强对物联网系统平台、超声波气体流量计量技术、智能水表等项目的研发力度,2019年前三季度研发费用1.2亿元(+42.3%)。公司在提升IoT平台-能源云3.0系统性能的同时,积极投入资源开发全新版本的能源云系统,支持更高的并发处理能力、更快的响应速度、更可靠的性能表现,为公司全面落地物联网战略提供核心系统平台支持。公司将超声波气体流量计量技术的国产化作为重点战略任务,逐步实现高压、中压、低压领域的气体超声波流量计量产品全面自主研发,提升国内气体流量计量技术水平。公司依托NB-IoT技术优势,集成开发智能水表,扩展公司物联网平台智能终端系列。

盈利预测与投资建议。燃气表龙头企业,持续受益物联网表渗透率提升,保障业绩增长。预计公司2019-2021年EPS分别为1.03/1.16/1.28元,对应PE分别为14倍、13倍、11倍。维持 “买入”评级。

风险提示:下游需求或不及预期风险;智能燃气表渗透率提升或不及预期风险;天信仪表发展或不及预期风险。

联系人

梁美美

团队负责人,全行业覆盖

执业证号:S1250518100003

电话:021-58351937

邮箱:lmm@swsc.com.cn

丁逸朦

重点覆盖:工程机械、光伏设备、自动化

电话:021-58352138

邮箱:dym@swsc.com.cn

重要申明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

感谢阅读,扫描下方二维码关注我们