美中不足---农业银行2019年三季报点评

综合评价:农业银行各方面还算比较稳的。亮点有两个,一是拨备系列指标不错, 5300亿的拨备傲视群雄;二是不良数据持续改善,不良双降叠加新生不良非常低。最主要的不足是净息差表现非常糟糕,负债端的提升导致净息差同比下降了20个基点,如果净息差维持去年水平,那么表现就很完美。

说点乐观的看法,农业银行的不良基本出清,超高的拨备将是巨大的蓄水池,净息差处于农业银行历史低位,随着规模的适度增长,明年的利润会好于今年。说点悲观的,负债端成本继续提升,净息差还有可能进一步压缩,不良方面抬头,明年也只能微弱增长。

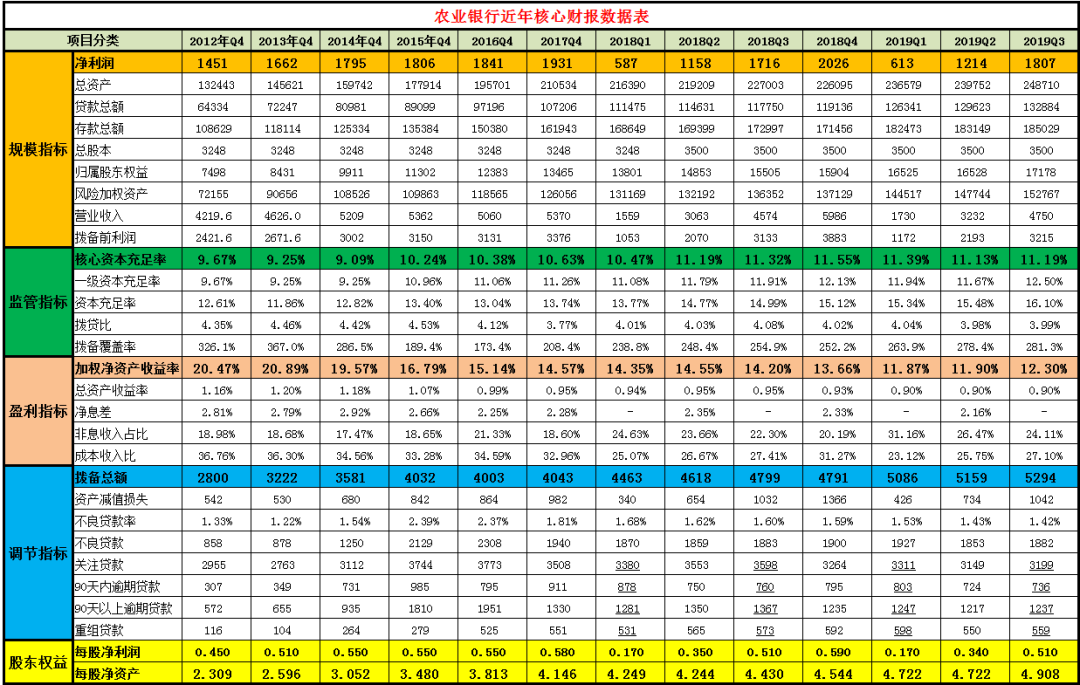

1、净利润按照规划增长。农业银行三季度净利润同比增长5.28%,中报同比增长4.88%,一季度同比增长4.28%。四大行净利润逐季微微提升,全部由4%增长到5%,他们应该是按照规划增长。如果维持年初的覆盖率和拨备总额,农业银行净利润将增长30%,也可以理解内涵利润增长了30%。

2、营业收入和拨备前利润表现较弱。三季度两者同比增长3.83%和2.63%,中报同比增长5.51%和5.96%,一季度同比增长11.01%和11.24%。三季度单季度基本上与去年同期相同。

3、拨贷比和覆盖率维持在高位。三季度数值为3.99%和281.3%,中报为3.98%和278.4%,一季度为4.04%和263.9%。拨备余额已经达到5300亿,全球第一大拨备,如果按照境外平均70%的覆盖率来算,拨备可以释放4000亿,是股东权益的23%,接近2年净利润。

4、不良贷款基本出清。2015年农业银行不良贷款2100亿,2016年为2300亿,最近三年都稳定在1900亿。不良率已经从2015年开始连续五年持续下降,从2.39%下降到目前的1.42%。而且从过去年报中报数据看,农业银行的资产质量认定是最严格的,逾期90天以上贷款与不良贷款的比值只有60%多一点。

6、新生不良率非常低。今年农业银行资产减值损失1042亿,不良贷款减少18亿,拨备余额增加503亿,如果按照25%左右的回收率,农业银行三个季度新生不良是600多亿,新生不良约为0.5%,全年新生不良也就是0.6%多一点。

7、资本充足率保持稳定。由于农业银行资产规模和贷款总额增长都超过两位数,风险加权资产同比增长了12%,导致核心资本充足率同比略有下降,预计四季度农业银行资产规模会保持稳定,全年核心资本充足率有望保持稳定。一级资本充足率提升得益于永续债的发行,资本充足率总体还是保持较高水平。

8、净息差表现很差,非息收入增长也较弱。营业收入上不来,我们看到资产规模扩大了10%,但净利息收入没有增长,大概说明净息差也缩小了约10%,也就是约20个基点左右,净息差约2.15%。净息差表现很差,和中报分析的情况基本相同,资产端没有太大的变化,主要是负债端上升了20多个基点,净息差的下降抵消了规模的增长。非息收入三季度单季度同比没有增长,三季报非息收入的提升主要是上半年非息收入同比增长表现不错。

9、股东权益增长表现不错。股东权益分红后同比增长了10.79%,如果将分红加上去,那么股东权益或净资产同比增长了14.71%,如果考虑分红6%的股息率,那么可以获得接近17%的权益增长。三季报净利润增加了0.51元,净资产加上分红增加了0.54元,这里面主要是股东权益的其他综合收益贡献了98亿元。

云蒙多年做美国盈透证券推广,提供开户、入金、交易、使用等各种专业咨询服务,同时由于人多我们团购降佣推广是全市场费用最低的。

欢迎您联系我们: QQ盈透咨询群:543245585;微信号:YunMengIC