事件点评

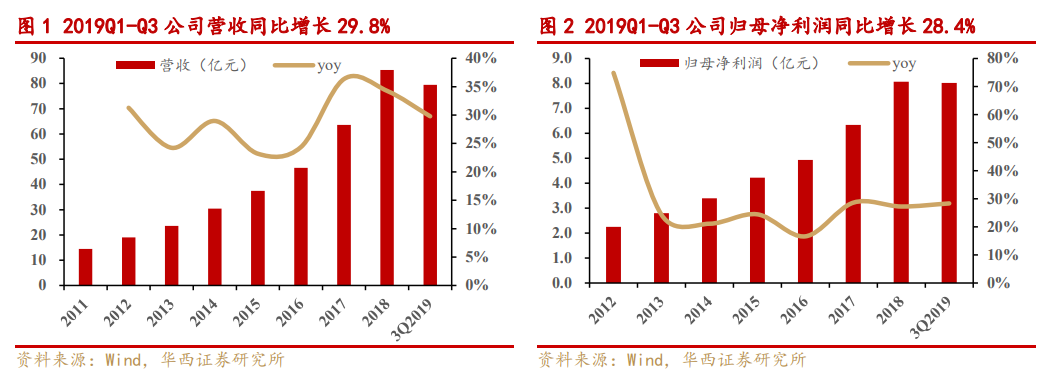

公司发布2019年三季报,前三季度公司实现营收79.5亿元,同比增长29.8%;实现归母净利润8.0亿元,同比增长28.4%;实现扣非后归母净利润7.6亿元,同比增长32.9%。其中,Q1/Q2/Q3营收分别同比增长28.0%/27.6%/33.0%,归母净利分别同比增长 26.4%/25.0%/32.2%,扣非归母净利润分别同比增长29.5%/20.8%/43.9%。前三季度经营活动现金流净额为6.78亿元,同比增长37.7%,增速高于同期利润,现金流整体情况良好。三季度业绩表现亮眼,特别是Q3利润端超过我们预期。

1

按渠道分拆:传统业务大学汛旺季回升、科力普&九木新业务齐发力助力收入快速增长

传统业务:公司传统业务具备渠道+品类护城河,文创精品、儿美业务占比上升持续提升传统业务经营质量。上半年传统业务同比增10%-11%(剔除安硕并表),随着三季度进入大学汛以及公司本味等新品系列推广和营销力度加大,我们预计三季度传统业务增速回升到15%-20%区间,从而推动整体收入提速。考虑精品与儿美占比提升,以及办公、大众品类毛利率改善,我们预计Q3传统净利率提升1个百分点以上。此外增值税下调预计对公司传统业务亦有积极贡献。

科力普:政府及央企订单持续落地,三季度科力普收入预计仍然保持稳健增长,我们预计Q3单季度增速在35-40%之间,全年预计增长50%左右至38亿元左右。且科力普更加注重中后台供应链和物流能力的提升,同时随着规模效应发挥,利润端迎来释放期,预计对利润贡献比较明显,我们预计全年净利率在2-3%之间。

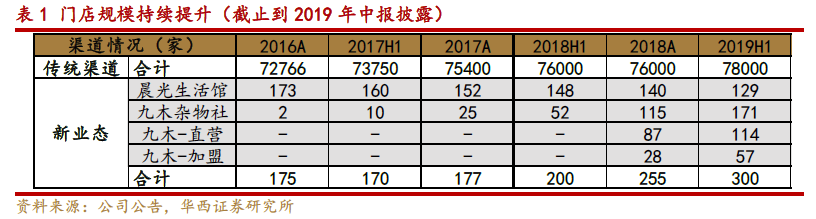

九木杂物社:去年下半年九木开放加盟,未来两年均是九木渠道的快速扩张期。我们预计全年新增120家以上门店,上半年已落地56家(加盟29家),下半年开店情况良好,预计三季度九木仍保持快速发展势头。而我们草根反馈九木终端客流超预期,估算九木全年坪效在2万元/平左右。九木模式逐步成熟,加盟开店提速,一方面落实公司文创升级战略,另一方面也正在成为新的黑马业务,也是未来新的利润增长点。

2

盈利能力持续提升带动Q3利润端超预期

费用方面:Q1-Q3期间费用率整体上升0.39pct至14.53%,Q3上升1.63pct至15.08%,预计主要是新业务及安硕并表的拖累。前三季度公司销售费用率、管理费用率、研发费用率、财务费用率分别变动+0.34pct、+1.29pct、+0.78pct、0.02pct至8.82%、4.45%、1.35%、-0.09%,单三季度销售费用率、管理费用率、研发费用率、财务费用率分别变动-0.28pct、0.97pct、0.88pct、0.06pct至8.23%、5.57%、1.33%、-0.05%,其中研发费用上升较多主因公司加大研发投入以及安硕研发并表。

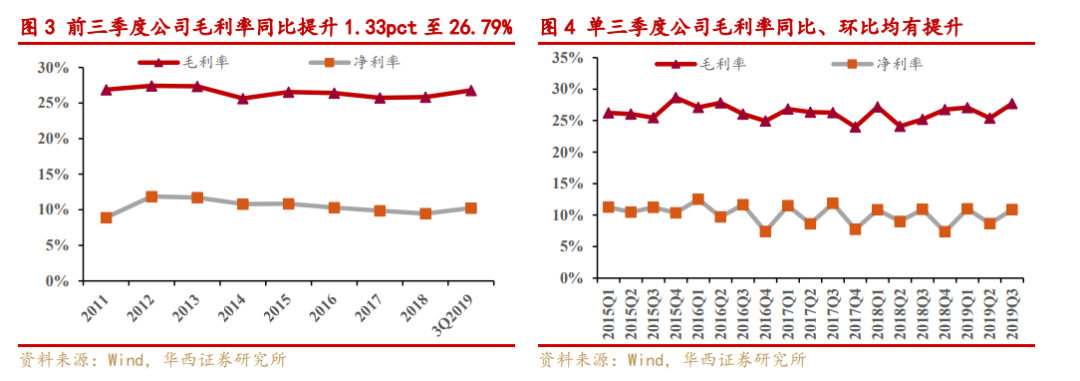

盈利方面:前三季度公司毛利率、净利率同比+1.33pct、-0.07pct至26.79%、10.23%,其中单三季度毛利率、净利率分别为27.71%、10.87%,环比分别+2.33pct、+2.21pct,同比分别+2.49pct、-0.06pct(Q3同比略有下滑主要是新业务拖累,传统业务仍在提升,新业务同比也在改善)。公司盈利能力持续提升,验证文创战略与新业务进入收获期的逻辑。

盈利质量较高:前三季度公司归母净利润、扣非后归母净利润分别同比增长28.4%、32.9%,单三季度分别增长32.2%、43.9%,归母净利润增速低于扣非主因营业外支出1431万元,同比增长164%(主要是部分子公司结业清算损失以及公益捐赠支出变动)。

3

报表高质量:ROE持续提升,现金流等指标良好

ROE(加权):前三季度ROE为21.92%,比上年同期提升1.22pct;扣非后ROE为19.3%,比上年同期提升1.59pct。

经营活动现金流净额:2019年前三季度经营活动现金流净额为6.78亿元,同比增长37.7%,增速高于同期利润,现金流整体情况良好。

应收票据及应收账款:前三季度末应收票据+应收账款为12.95亿元,同比增长60%,一方面因为科力普高速发展,央企及政府客户回款期相对较长(整体风险可控),另一方面,上海安硕并表对应收也有影响。

应付账款:前三季度末应付账款为16.80亿元,同比增长27%,与科力普办公直销业务的快速发展相关,也反映了科力普在产业链在较强的议价能力。

所得税:报告期内所得税费用1.72亿元,同比增长55.25%,主因近两年晨光科力普实现盈利,且前期可抵减亏损已弥补完,报告期按25%的税率纳税。

4

投资逻辑: 一体两翼持续发力,文具龙头迈向文创巨头

1)传统文具:从“增量”到“提质”,品牌力提升带动未来稳健增长。目前公司通过渠道优化提升门店经营效率,精品文创渗透传统驱动优化产品结构。预计未来收入增速在10-15%,净利润增速高于收入(受益精品提升)。

2)科力普:受益办公集采,进入利润收获期,关注经营质量。通过优先发力大中型客户,实现收入规模高速扩张(18年营收25.9亿元)。预计2019年后,科力普收入增速趋稳,而净利率迎来提升。

3)九木新零售:模式逐步成熟,扩张加速。九木推进落实公司品牌升级战略,其定位年轻时尚人群,产品(独有性)叠加体验(心里满足等)是优势。九木优先布局直营,目前模式已成熟,通过加盟方式加快扩张。

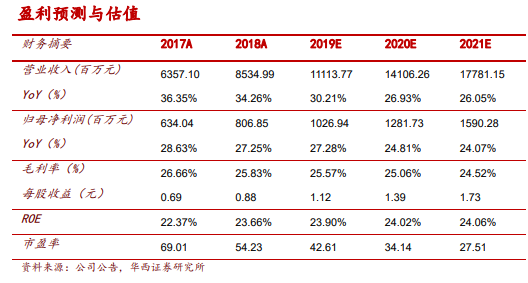

我们看好晨光传统业务产品渠道升级所带来量价提升空间,新业务正在迈入收获期,公司由文具向文创转型顺利进行,盈利预测维持不变。考虑到公司业绩持续增长确定性强(未来3年复合增速约25%),相关文娱化妆品消费类公司2020年估值普遍在40倍左右,目标价由52.1元上调至55.6元,对应2020年PE约40倍,继续给予“买入”评级。

5

风险提示

传统文具需求大幅下滑、新业务不及预期。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

首席分析师:徐林锋

分析师执业编号:S1120519080002

分析师:戚志圣

分析师执业编号:S1120519100001

证券研究报告: 《传统业务回升+科力普&九木齐发力,Q3利润端超预期,文创巨头稳步前行》

报告发布日期:2019年10月25日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。