昨天群里有一位朋友咨询:二级债基该怎么卖?刚好我在基金公司的时候,经历了几只二级债基/偏债混合产品的发行,把之前的一些做法整理出来:

什么是二级债基?

1、定义:二级债基,本质还是债券型基金,最少80%的资产投资债券为主,最高20%以内的仓位可投资二级市场的股票。

2、收益:WIND数据显示,自2005年1月1日至2019年7月31日,混合债券二级基金指数实现收益192.13%,复合年化收益率7.86%,年化波动率4.81%。(数据来源:泰康资产微基金)。

这类产品的优势和劣势都很明显。

优势是:

1、80%可以投债券,获取稳定收益;20%可以参与二级市场博高收益;

2、过往收益来看,也比纯债和定期高;

3、一站式资产配置(股债2/8配比)。

劣势就是:

1、需要一个基金经理既懂债券又懂股票,这类牛人不是很多;

2、同样20%股票仓位可能是个雷,很多二级债基的超额收益都是通过投权益类的来获得的,二级债基的超额收益跟股市密切相关的;

3、如果是一站式资产配置,为什么我不能自己选择一个收益稳健的理财产品,再配置一只权益类突出的产品呢?

二级债基的营销难点二级债基的营销难点也非常突出了:

1、 同质化产品太多:银行有理财产品,而且有大量的客户群体。公募基金的二级债基跟银行资管的净值型理财(偏债混合)貌似也没什么差别;

2、 债基的属性决定了卖二级债性价比很低。一是手续费不如偏股型;二是还得长期持有,对于一些老客户经理,一笔资金的使用效率太低;

3、 二级债基散户接受度也不是很高。国人聊起基金,脑海里面都是主动权益类的,固收基金经理的知名度还是在机构端;另外,如果主打收益率,收益率也没多亮眼,无法让人趋之若鹜。

那么,这类产品的营销切入点在哪里呢?

重新设定营销情境

很多朋友在卖基金的时候,已经形成了思维定势:“过往业绩好;基金经理牛;产品持有多长时间收益率多少。”如果全市场只有你一家在这样宣传,很棒!关键是所有人都在这样说,你怎么突出你的差异化?其次,牛基金经理就几位,天天说自己家牛的,收益率高的都是给一些头部基金经理做了嫁衣,看了你的宣传,买了别人家的产品。

所以,我们需要跳出产品思维卖产品,把一只产品的卖点从投资者固有的思维中“平移”出去,把投资者引入到我们重新设定的情境中去。

1、换对标物

市场上的权益类基金经理是很稀缺的,加上现在资讯这么发达,导致很多投资者对哪些公司权益类牛、哪些基金经理牛都有了自己的判断。所以市场就是两极分化了,有知名度的一日售罄,没知名度的保成立都难。那是不是没有知名基金经理的,我们的产品就没法卖了呢?

显然不是!2016年,我在一家小基金公司卖一只基金,这是该基金公司第一只权益类产品,基金经理也没有得什么奖,产品也无任何创新点,就是一只很普通、很没有亮点的产品,按照传统的宣传套路,无法宣传。所以我们,提炼出在2016年股灾之后发权益类的公司、买权益类的客户都是“勇敢的人、都是智者、都是在布局有谋略的人”,定了宣传的主基调“勇\智\谋”。

把基金经理定义成一个“智者”,智者做的都是引导而不是迎合。避开了传统宣传的窠臼。

如果我问你,便利店一瓶农夫山泉矿泉水卖多少钱?你会脱口而出:2元。如果我要把这瓶水卖20元呢?只需要把这瓶水放在酒吧里。“便利店”和“酒吧”实际上就是农夫山泉的一个价格参照系。

宣传的时候也是,需要重新找到对标物,把客户一个情境“切换”到另一个情境。所以,关于二级债基的基金经理的宣传,是可以认真的想想,你该把他放在哪个场景呢?而且一定是嫁接客户比较熟悉的人或者物上,这些人或者物代表了正能量的主流价值观。

2、让数字表达更有灵魂

数据是冰冷的、客观的。但是使用数据的人往往有不一样的想法和想表达的观点,所以数据经常在说谎。

比如:我看到朋友圈有人发的,二级债基近5年年化回报7.65%。这个数据显得太过于冰冷,没法钻进客户的心里。我今年给一些地方做培训,告诉他们如果要用收益率吸引客户的注意,需要对数据进行重新描述:

比如:一次正确的选择能解决女人10年口红的用量,你想知道其中的秘密吗?(一个女人平均一个月买2只口红,一年24只,10年240只,一只平均200元,10年花在口红的钱大概是4.8万,这差不多就是100万买二级债基和存定期的差额)。

这其实也是把客户爱算账、爱对比收益率的心理进行了切换,重新设定一个情境。类似的你还可以说:一次正确的选择能解决男人10年的衬衣用量/一次正确选择能让你年年用新IPHONE/为什么一出新手机,他总能提前尝鲜?等等,这都是在进行情境的切换,不让客户去跟权益类比收益。

3、产品是工具

金融产品本身是一种工具,基金也是一种工具。为什么要投资?想赚钱?想赚钱背后又是什么呢?是报恩、是给自己一次旅行、是让家人过的更好?每个人想赚钱的背后一定还有一个原因。

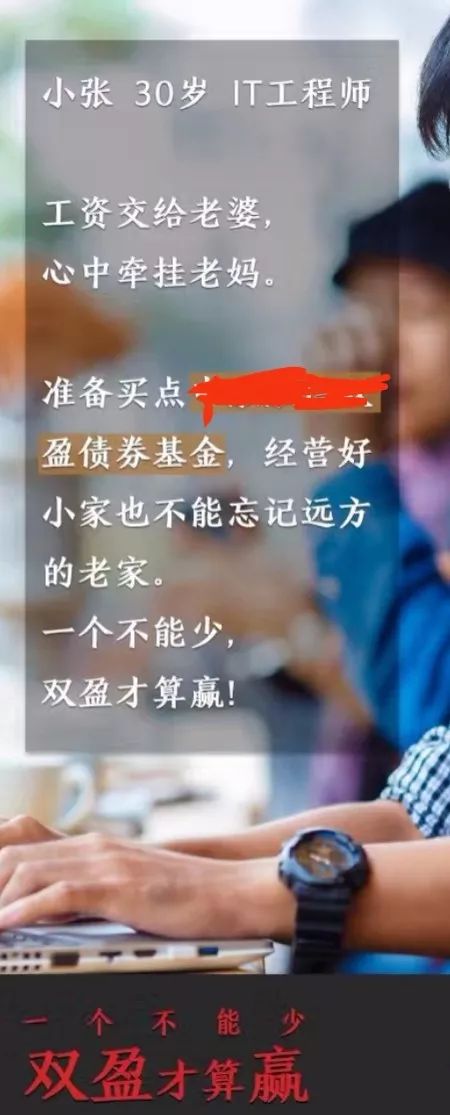

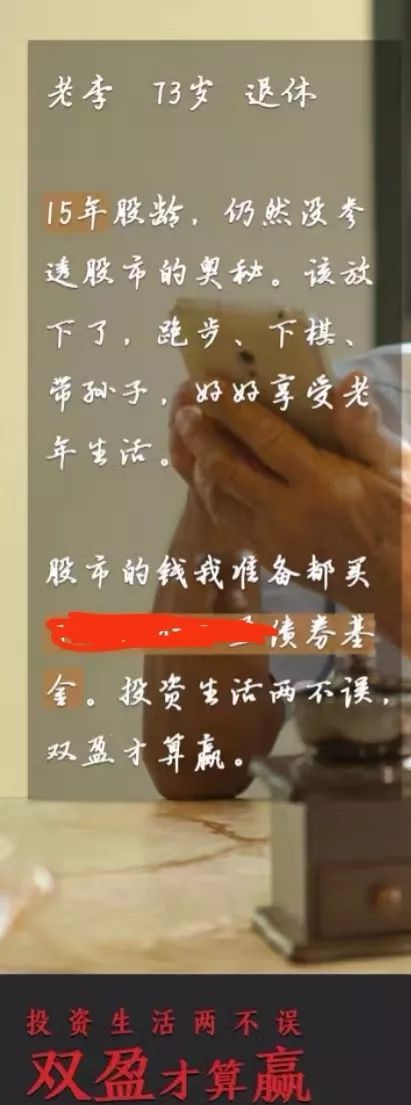

很多时候,产品也是一个工具,而且如果大家都意识到了,该产品的生命力是很强的。比如,摊余成本法的债基就是机构避税的工具,所以规模发展的很大;定投指数基金是小白解决基金投资的工具,所以市场认可度也很高。二级债基是什么工具呢?下图是我给以前公司提供的一套文案:

逻辑都是一样的,把销售的情景进行了切换。这是刚毕业学生答谢父母的工具,是成家立业牵挂父母的工具,是老有所乐的工具。

当然,以上我写都是针对客户进行的“情景”切换,我们很多基金公司朋友面临的客户是“渠道”,也是需要进行“情景”切换的,这个有机会再聊。

写到这里,有很多朋友会说:基金销售的套路太多了。

但是,我们基于的逻辑是:

1、市场没有神,没有谁能持续的战胜市场;

2、数字一直在说谎,你以为数字是客观的,数字却一直在欺骗你,推荐大家可以看看达莱尔?哈夫的经典著作《统计数据会说谎》;

3、没有绝对的理性,既然大家都在市场上抢客户,切换情境无可厚非。

总结而言:以为是人的问题,其实都是情境设计的问题。

——延伸阅读

如何把同质化的产品卖出差异化?——以基金产品为例

同质化的产品如何卖出差异化