1959年,25岁的傅聪远走英国,离开了傅雷的身边。

此时国内形势已然严峻,傅雷身份特殊,父子俩只能以书信传音,也就有了后来的《傅雷家书》。

离开父母的孩子,总是要学着自己长大,去为自己的人生而奋斗。

如今,网易有道也要学着自己长大了。

10月25日,纽约时间上午九点半(北京时间晚上九点半),网易有道在纽交所正式挂牌上市,股票交易代码为「DAO」,发行价为每股美国存托股(ADS)17 美元,对应市值 19 亿美元。相比去年 11.2 亿美元估值,溢价 170%。

至此,有道正式成为网易旗下首家独立分拆上市的公司。

在网易上市19年之后,丁磊把网易的“亲儿子”也带向了资本市场。

今年年初,网易CEO丁磊第一次提出了“游戏、音乐、电商、教育”四大核心战略,教育业务被上升到集团战略层面。在此之前,网易财报上没有提过任何关于“教育”的事情。

这一战略转变的重要支撑,就是网易有道的快速发展。

而今,13岁的网易有道,要离开网易爸爸的怀抱,寻找独自生长的方向,打拼另一个江山。

网易有道应该比当年的傅聪幸运一点,哪怕离开了家,网易爸爸依然是它强大的靠山。

应运而生

“我十三年前看好有道,现在也看好有道。”把有道成功送上资本舞台的丁磊信心满满。

但13年并不是一个很短的时间,此中酸甜苦辣只有丁磊自己知道。

当然,网易有道现任CEO周枫也一定感触深刻。

周枫与丁磊的相识,颇具传奇色彩。

坊间流传,2004年,丁磊正为163邮箱苦苦寻找防止垃圾邮件的方法,有一天,他翻阅到了周枫的一篇论文——《P2P系统中的近似对象定位和垃圾邮件过滤》,大为赞赏。彼时的周枫正在美国伯克利大学攻读计算机系博士学位,多方联系下丁磊找到周枫。

在丁磊的盛情邀请之下,2005年,周枫回国加入网易。

2006 年,互联网创业浪潮兴起,恰好 PC 时代,搜索引擎成流量入口,谷歌、百度等登陆美股,腾讯、360 等互联网公司相继加入搜索引擎的创业阵营。网易 CEO 丁磊不想错过良机。

网易有道应运而生。

周枫挑起重担,在网易内部发起有道创业项目,从2007年的搜索业务起家。丁磊曾公开表态,希望有道“三年内成为中国第一搜索引擎”,并把搜索定位为网易的核心板块之一,能与网易门户、邮件、游戏等几大优势业务融合。

但最终的结果,并不尽如人意。直至2013年,360搜索正式为有道搜索提供技术支持服务,也意味着网易宣告对搜索业务的战略性放弃。

搜索业务失败,网易有道把目标转向「无心插柳柳成荫」的词典业务。

起初由一位搜索业务的程序员提出建议,他发现市面上的英语词典更新迭代慢,而词典产品收录的新词更契合用户需求。

周枫看到了新机会,决定把搜索引擎技术应用在词典里,并且以互联网方式运作。周枫找到丁磊,协调邮箱、门户的推广资源。

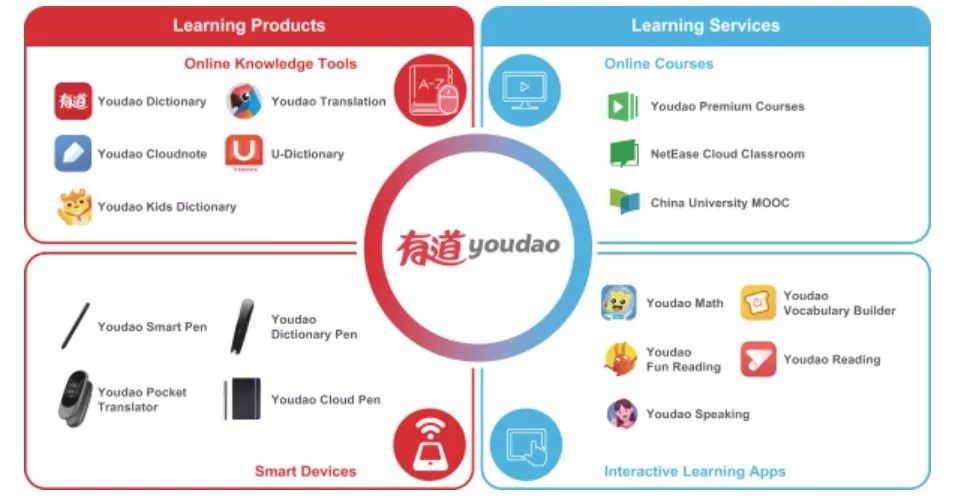

2007年12月,有道词典桌面版正式上线。这个或许只是想做一款工具类产品的举动,最后“阴差阳错”成了网易布局教育的开始,而这也帮助网易有道首先构建了丰富的流量池。早在2018年初,有道词典用户就已突破7亿。

但与所有携带流量入局教育的中国互联网巨头们一样,仅依靠流量并不能做好教育产品,变现始终都是难题。丁磊曾说,“网易有道最开始没有商业模式,我们最早做词典是赔钱的,每个人都在用、每个人都不付钱。”

网易有道CEO周枫也曾坦言,在有道词典月活超过 6000 万时,营收主力仍为广告业务,年营收数亿元。

网易有道扭转了这个困境。破局方式为,通过将学习APPs作为流量池吸纳流量,将其转化为“有道精品课”的付费直播课程学员,通过学习型硬件来做线上线下的连接,最后在整个环节依靠AI技术提供基础设施服务。

周枫认为,在线教育最终会落实在教育上,本质则为最高质量的内容,从根本上来说这是一个内容生意,而利润会来自规模经济,高品质+高口碑+大规模的正向循环闭环。而事实也证明了周枫的判断。

词典业务的成功为网易有道建立起两块基石:一是以词典为基础,发展一系列工具型产品、做前端流量打造的用户群;二是打磨出一套为内容与产品赋能的 AI 技术。

就这样,网易有道构建起了自己的护城河,并尝试着不断加宽。

从最早定位的搜索业务到词典业务,在过去的 10 余年里,网易有道逐渐从词典业务,拓展成覆盖学龄前、K12、成人及职业教育等领域的提供学习服务及产品的智能学习公司。

可见,此番上市,网易有道还是有一定底气的。

危机四伏

尽管有道已经初步构建起了自己的护城河,但看似平静的水面下依然暗流涌动。

网易有道于今年5月传出IPO消息,10月1日递交招股书,10月25日正式上市,不得不说,网易有道的上市节奏是相当得快。

但快节奏的背后,是网易有道并不太稳的底盘。

招股书显示,2017年、2018年及2019年上半年,网易有道营收分别为4.56亿、7.32亿以及5.49亿元人民币;2018年和2019年上半年同比增速为60.53%和67.67%,均维持60% 以上的高速增长。

但从净利润来看,网易有道目前仍处于亏损状态。2017年、2018年以及2019年上半年,网易有道净亏损分别为1.34亿、2.09亿以及1.68亿元,2018年和2019年上半年同比亏损增速分别为56%和105%。亏损增速始终高于收入增速。

据了解,有道的课程收入主要由三部分承担:有道精品课、网易云课堂、中国大学MOOC(慕课)。

对于占大头的有道精品课来说,去年一整年的付费用户增长率为53.8%,但今年上半年同比增长只有6.3%。同时,招股书显示,2017年、2018年以及2019年上半年,有道精品课程的付费学生注册人数分别为约41.8万,63.4万和33.8万。对比总报名人次,可以发现其付费率在下降,分别为4.2%,3.0%,2.8%。有道将原因归结于"为了做推广,推出了价格低廉的试听课程"。

但同时,还有一个重要原因就是其全业务线的布局策略面临着行业从业者的全方位竞争。

“2019年我们整体聚焦K12。”

今年4月,在宣布与原网易教育业务事业部合并的媒体见面会上,网易有道CEO周枫这样总结公司的战略布局。

但在有道所押注的K12领域,几乎各个赛道都强敌环伺:

腾讯手握新东方、腾讯精品课、企鹅课堂、企鹅辅导;阿里有VIPABC、淘宝大学;百度有沪江网、作业帮;字节跳动有GoGokid、aiKID、清北网校。

传统教育势力新东方、好未来已上市多年,机构发力早,在一线城市品牌知名度会更高,基本吃掉了一线城市竞争的红利。

新贵VIPKID近日再次获腾讯投资;2018年上市的新东方在线、英语流利说、51talk精锐教育、尚德机构、朴新教育...以及前不久上市并宣称已实现盈利的跟谁学。此外还有猿辅导、掌门1对1、一起科技、作业盒子等等。

10月21日,胡润研究院发布的《2019胡润全球独角兽榜》显示,中国共有11家教育独角兽企业入榜。

与这些教育巨头相比,网易有道在引流与用户转化方面占有优势,但在教学研究方面略显不足。招股书显示,有道全职教辅研发人员占员工总数比例仅为14.2%。

如何搭建系统的内容布局,沉淀教研内容,留存优质师资力量,有道仍需不断投入。

另外,网易有道还面临烧钱危机。

获客成本过高一直是在线教育行业的难题,有媒体报道称,近十家在线教育公司在暑假期间市场营销投入合计高达4050亿元。

但有道的现金流状况表现并不佳。招股书显示,有道的主要流动资金来源包括网易集团的贷款,以及出售有道的优先股所获得的收益。换言之,目前有道的融资渠道较为单一,且存在大量负债。

截至2019年6月30日,有道的账面现金为5231.7万元,总资产6.39亿元,总负债14.16亿元,资产负债率高达221.6%,其股东权益也为负12.6亿元。其中有道应付给网易集团的未偿有息短期贷款为8.78亿元,占公司流动负债的很大一部分。

行业竞争一片白热化的背景下,缺乏“砸钱”基因的“在线教育公司”网易有道要靠什么来实现破局?

过去的2018年,在线教育过山车似的发展态势似乎让所有人大跌眼镜,各种政策相继出台,资本寒冬萧萧瑟瑟,也让教育市场换璞归真,持续性洗牌。未来的网易,教育仍然任重道远。

静观其变

上市前夕,网易有道CEO周枫发表全员内部信,称有道上市就像一场“新学期的开学仪式”,有道接下来将以“更加透明的方式面对市场检验”。勉励全体员工继续盯住用户做好产品和服务,把眼光放长远,并保持创造价值的能力。

毋庸置疑,有道成功上市将给有道发展注入新活力,但后续发展,还需看网易有道如何实现在线教育市场破局。

丁磊曾说,“网易有道名字来源于,君子爱财,取之有道。”

上市之后的有道,能否迎风破局、不忘初心呢?

时间会给我们答案。

>广佛融资点这里< 今日一选>>

| 经济学博士好文推荐:结婚是如何掏空一个家庭的?