来源:中国医疗器械行业发展报告(2019)

整理:赛柏蓝器械

近日,中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,从报告的内容上看亮点颇多。

器械与药品有差距

在产业构成上,蓝皮书指出,医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元,

这与国内制药企业的3亿~4亿元相比较,还存在巨大差距。

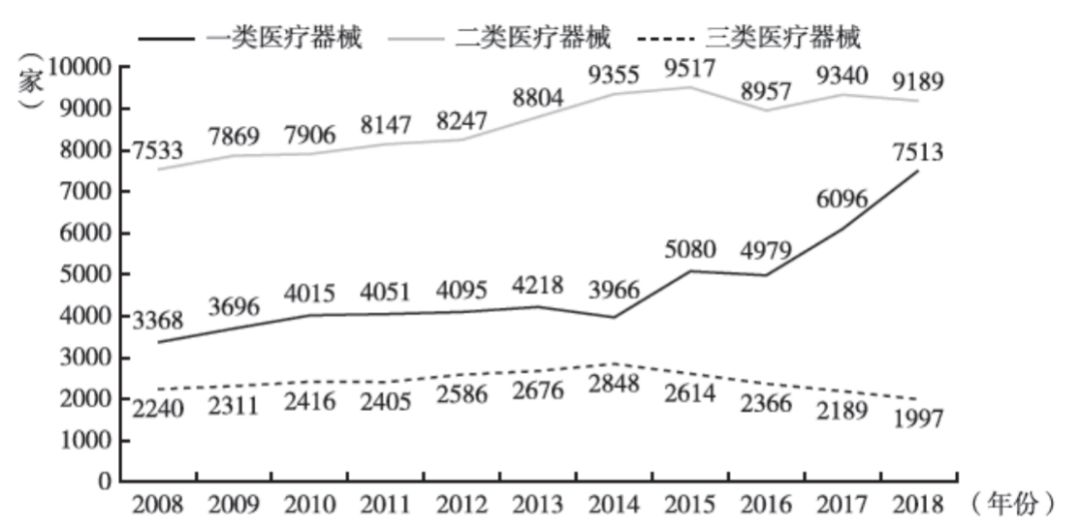

从图中可以看出,2008~2018年,一、二类生产企业数量增长较快,年复合增长率分别为6.8%和2.4%。

其中一类生产企业数量增长最为迅猛,三类生产企业数量最近四年来呈下降趋势,年复合增长率为-0.3%。

主要因为一、二类医疗器械企业技术要求较低,资金需求较小,而三类医疗器械企业技术要求高,资金需求较大;

自2014年以来,医疗器械监管更加严格,准入标准越来越高,也是重要的原因。

医疗器械增速高于医药

根据工信部网站公布的有关资料,2018年1~10月规模以上医药类工业增加值同比增长幅度为10.2%。

据多年医疗器械统计资料显示,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。

据Wind数据分析,2018年50家上市公司总营业收入为942.5亿元,相比2017年的788.9亿元同比增加19.47%。

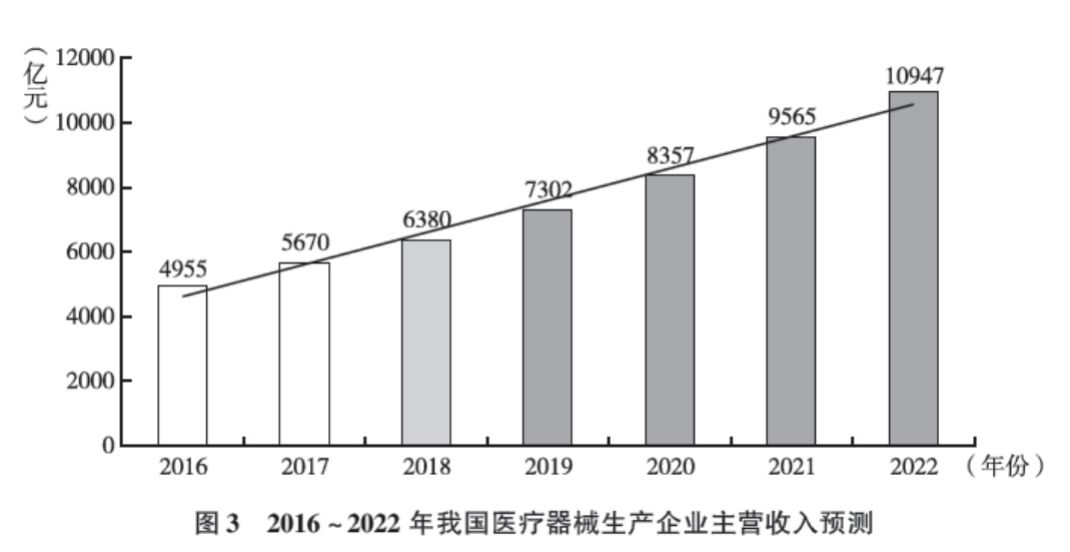

据行业研究文献报道,我国医疗器械行业复合增长率持续保持在15%左右。上一年度,工信部数据显示行业增长率为14.45%。

综合分析判断,2018年我国医疗器械生产企业主营收入约为6380亿元,2021~2022年医疗器械生产企业主营收入将有望突破万亿元。

诊疗设备出口最多

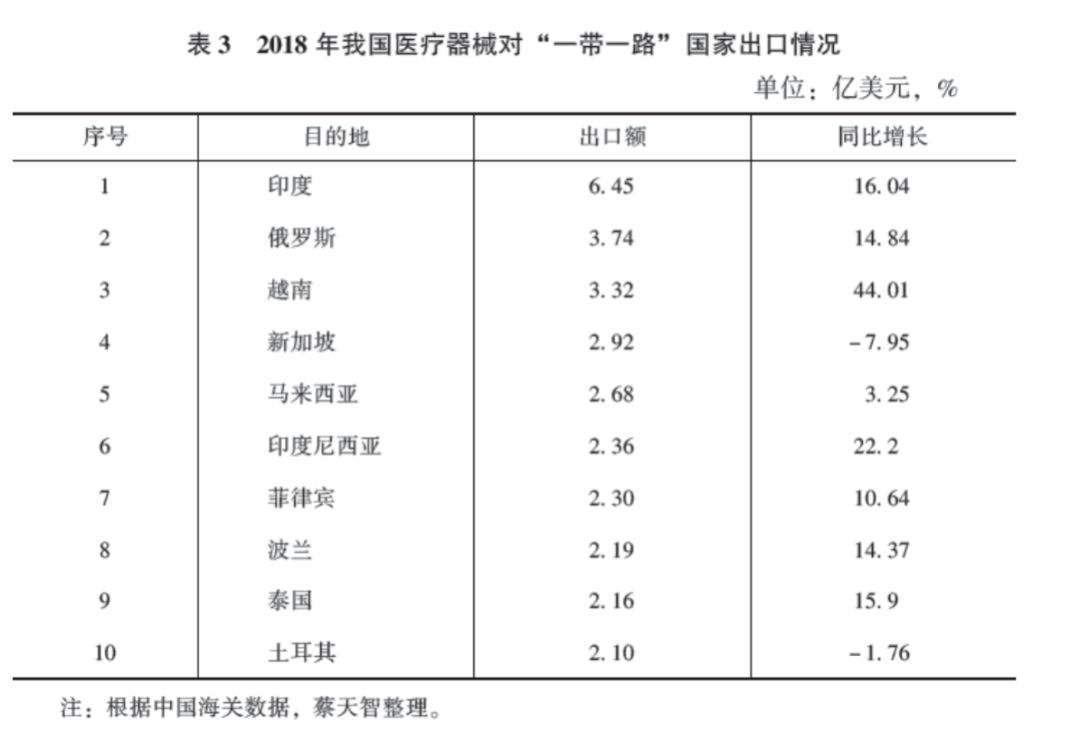

2018年,我国医疗器械产品对“一带一路”沿线国家出口额达49.63亿美元,占我国对外出口总量的20%左右,同比增长10.89%,

其中:诊疗设备和保健康复用品增速明显,分别为13.01%和13.09%。

近五年来,我国医疗器械产品出口至“一带一路”沿线国家的增速明显加快,且占比逐年提升。

其中,对印度、俄罗斯、越南出口高速增长,对东盟国家出口显著提升,对越南2018年出口增长率列居首位。

印度尼西亚作为人口最多的东盟国家,对医疗产品的需求量逐年攀升,成为我国企业开拓的主要市场,在医用耗材、超声、雾化器、小型家庭用设备方面都有很大市场潜力。

5个政策,颠覆行业

医疗器械行业相关医改政策值得关注,与医疗器械行业紧密相关、影响较大的医改政策主要包括以下几项。

1.集中采购

2018年医疗器械领域集中采购延续了既往多层次、多方式的模式,出现了“直接挂网+议价”“动态联动”“联盟采购”“捆绑招标”“谈判”等新特点,随着国家组织的“4+7”带量采购的进一步深化,尤其是“国采平台”的建设,未来集中采购的方式将会随之改变。

2.分级诊疗

分级诊疗近年来稳步实施。2019年,国家卫健委提出“四个分开”新要求,将会加速分级诊疗推进。

二、三级医疗机构资源下沉基层医疗机构,使得基层医疗器械的需求呈增长旺盛趋势,第三方检验、影像、病理、护理、维修等也将带来发展的机遇期。

3.耗材两票制

2018年8月15日,《2018年纠正医药购销领域和医疗服务中不正之风专项治理工作要点》由九部委联合下发,指出鼓励有条件的公立医疗机构实行医用耗材购销“两票制”,加强医用耗材在流通环节的价格监管,对商业贿赂等不正当竞争行为要加大打击力度。

目前,广东、四川、河北、河南、江苏、陕西、安徽、福建、江西等21个省份已发文全省执行或部分城市试点执行耗材两票制,其他省份也在陆续跟进。

4.取消加成

2017年11月10日,国家发改委发布的《关于全面深化价格机制改革的意见》明确进一步取消医用耗材加成。随后天津、四川、湖北、山东、广东、安徽、宁夏、辽宁、新疆、贵州、福建、浙江等十余个省区市出台政策在全省或部分地区试点。

2018年12月27日,北京市印发《北京市医耗联动综合改革实施方案》,明确京津冀地区将于2019年6月开始,在所有公立医疗机构取消医用耗材加成,实行零差率销售。

5.严管设备捐赠、叫停“设备+试剂”捆绑

2018年,多省市积极响应卫健委和原工商总局对捐赠和捆绑销售要求的文件精神,出台了相应的地方政策,如安徽、北京等,要求对接受的捐赠资助统一管理,部门和个人不得直接接受捐赠资助,要严格遵守国家有关规定。

不得接受附有影响公平竞争条件的捐赠资助,也不得将接受捐赠资助医疗设备与采购捐赠资助机构相关试剂、耗材挂钩,还不得借口与企业合作开展项目、购买试剂耗材附带赠予以及租借、企业免费投放等,变相采购相关企业的试剂、耗材等;

同时,不得以科研、学术会、研讨会、合作、年会等为借口,擅自接受企业或厂家赞助的设备、耗材、经费以及其他形式的变相赞助等。

除此以外,营改增、金税三期、打击商业贿赂、“互联网+医疗”等政策,也对医疗器械行业的发展产生重要的影响。

困境、瓶颈也很多

尽管我国具备了一定的医疗器械制造能力,但医疗器械产品依然存在结构性差距,如技术、材料、装备和工艺水平等方面的差距,缺乏自主创新技术引领下的新概念,难以制造出符合医学技术趋势的高附加值新产品,部分关键核心零部件技术尚未完全攻克,有的细分领域专业化程度有待提高,有的产业结构过于分散。

同时,高端制造装备和产品质量检测仪器依赖进口,缺乏在先进医疗器械市场的话语权。

期待新生代的企业家具有国际视野,一是要增强专利保护意识,二是要保证产品的稳定性、均一性,三是要更加注重实效的学术推广,四是要寻求知识结构相似、具有同质性的合作伙伴,同时发现更多的潜在的异质性合作伙伴形成异质性创新。

国内医疗器械临床试验与药物临床试验相比存在不足。

一是,设计简单。医疗器械临床试验设计一般较简单,评价指标通常主观性强。而实际上,与药物临床试验相比,医疗器械临床试验临床设计难度更大,因为,很多需开展临床试验的医疗器械产品为行业创新产品,需要更精细化的标准化操作设计。

二是,行业标准滞后。2000年国务院发布第一部医疗器械法规《医疗器械监督管理条例》,至今我国的医疗器械法规体系建设发展不到三十年,目前行业标准滞后,专家共识较少,指导原则欠缺。近年来,虽然医疗器械临床试验国家法规和行业标准不断完善,但仍无法满足日益增长的医疗器械临床试验需求。

三是,缺乏专业人才。目前药物临床试验的管理与运营流程已经进入行业细化和专业化阶段,但医疗器械临床试验在国内发展的时间短,目前尚处于实践阶段,人才在培养和储备方面都欠缺。

全球第二大市场

未来十年仍将是我国医疗器械行业快速发展的“黄金时期”

蓝皮书指出,2018年,我国医疗器械行业保持了快速健康发展的好势头,产品结构进一步优化,创新产品加快涌现,公众用械安全得到了更好的有效保障。

但是,医疗器械生产经营企业“多、小、低”、行业研发投入与跨国医疗器械公司相比明显偏低、高端医疗器械市场大半被跨国公司占据等状况依然没有明显改观,医疗器械监管力量相对不足的问题依然存在。

欣喜的是,2018年,值改革开放四十年之际,我们看到我国医疗器械行业借改革东风,法治化环境逐渐建立,行业规模增长迅猛,我国医疗器械市场已经成为全球第二大市场。

这个4个市场最活跃

我国医疗器械生产经营企业的兼并、联合、重组将更常见、更频繁,企业的规模特别是大企业的规模将加快扩大。医疗器械行业中的医学影像类产品、体外诊断类产品、植入类产品以及家用医疗器械产品将以更快的速度发展,尤其是AI智能医疗器械将快速兴起。

我国从事医疗器械研发的人才队伍不断发展壮大,一大批留学回国高端人才陆续加入骨干医疗器械公司,创新研发能力不断提高。

我国医疗器械行业已经具有了许多加快发展的有利条件。

因此我们可以预期:在不久的将来中国必将成为全球最大的医疗器械市场,我国的医疗器械行业将继续保持快速健康发展的良好势头,未来十年仍将是我国医疗器械行业快速发展的“黄金时期”。

合作请联系:余经理 15895905009 (手机和微信同号,联系请说明来意,否则一律不予通过)

长按上方二维码

关注医疗器械经销商联盟

▼ 点击阅读原文,成交技巧都在这