安信证券银行组 张宇

常熟银行前三季度营收增长11.86%(上半年增长13.63%),归母净利润增长22.39%(上半年增长20.16%)。所以为什么说常熟银行的三季报超出我们和市场的预期了呢?首先是因为利润增速高位提升,放了业绩。

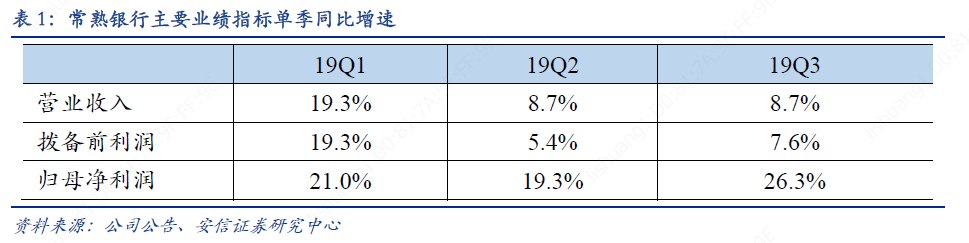

从主要业绩指标的单季同比增速来看,今年一季度无论营收、PPOP(拨备前利润)还是利润,增速都在20%上下,非常均衡;二季度营收和PPOP增速环比明显下滑,这也是当时市场认为常熟银行中报有些不达预期的原因之一;到了三季度,营收增速环比持平,PPOP增速有所改善,利润增速显著提升,边际上有企稳向好的迹象。

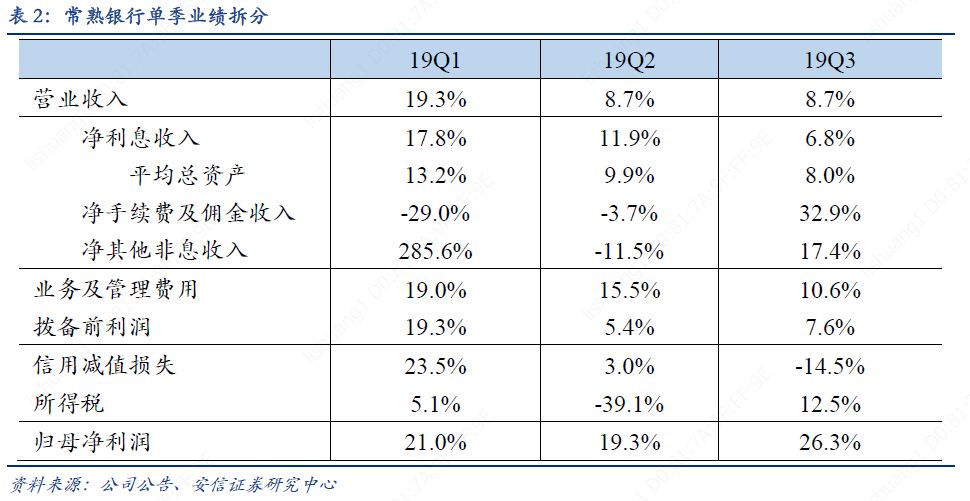

但也有投资者质疑,三季度营收端表现平平,倒是“高利润增速、低PPOP增速”的反差更为明显,应该是靠减小拨备计提力度释放的盈利。为此,我们对常熟银行单季的业绩同比增速做了进一步拆分,看得就更清楚了。营收增速下滑主要受净利息收入增速下滑拖累,而净利息收入增速下滑主要因为生息资产增速持续放缓(表格中用平均总资产增速代替)。三季度净利息收入增速继续下行,但因为非息收入端表现较好,最后营收增速与二季度打平。再由于业务及管理费支出增速下滑,使得PPOP增速环比回升。不过最显著的变化在于拨备计提,二季度计提拨备的同比增速已经明显放缓,三季度计提规模则是同比下降了14.5%,进而实现归母净利润增速的明显提升。

所以问题集中在两个方面:第一,靠少提拨备释放利润,含金量有多高,持续性有多强;第二,资产扩张似乎仍然受限,净利息收入增长持续乏力。下面我们一一分析,但其实,这两个问题本质是一个问题。

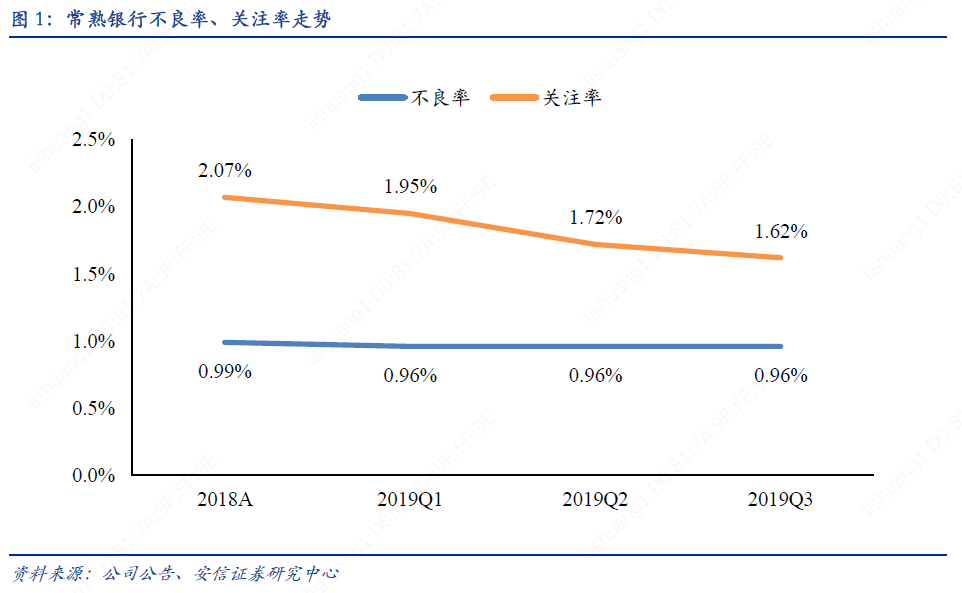

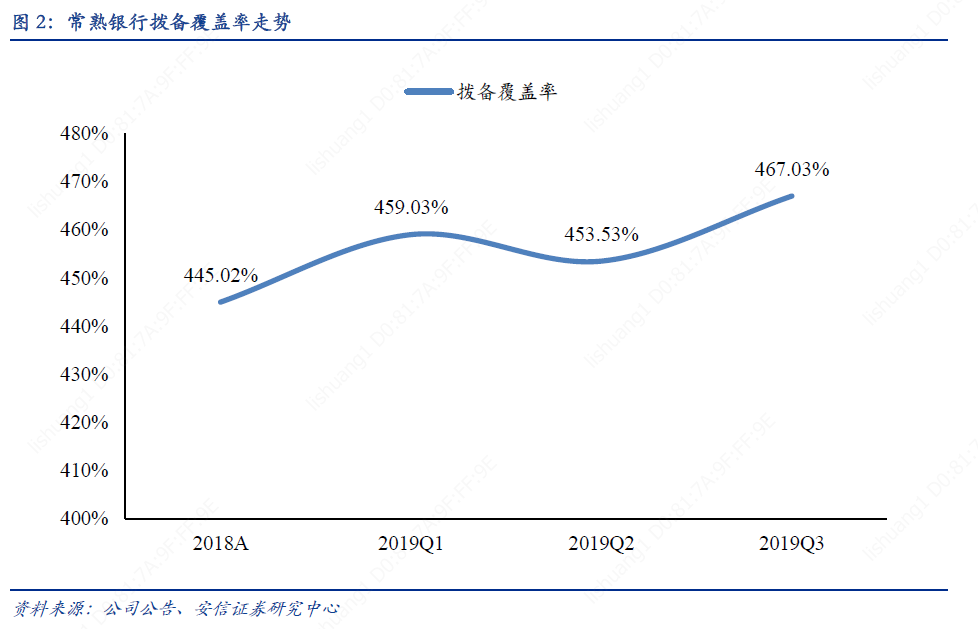

首先第一个问题,少提拨备放利润。常熟银行的拨备计提力度虽然有所放缓,但资产质量指标也在持续改善,不良率稳定,关注率持续大幅下降,三季度末的拨备覆盖率更是环比提升了13.5个百分点至467%。所以拨备少提并没有以牺牲不良安全垫和风控审慎性为代价,相反地,常熟银行拨备少提的底气来自于不良生成端的相对稳定,提这么多已经绰绰有余了。

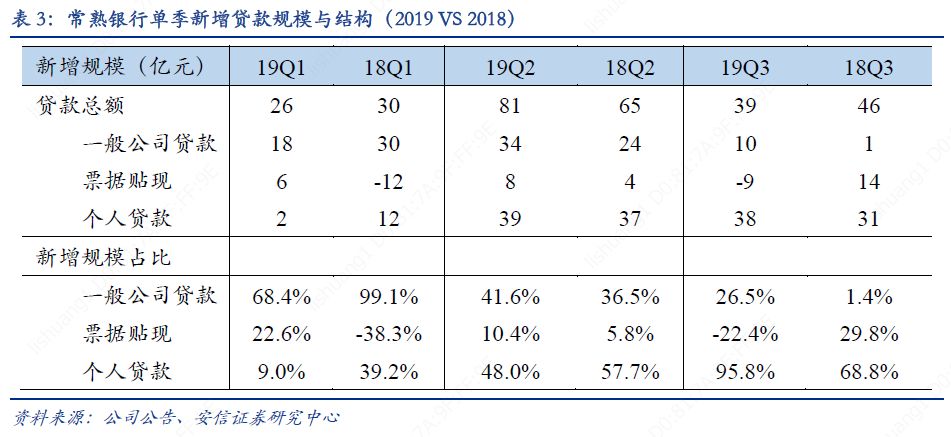

第二个问题,撇开同业业务受到的行业阶段性影响,我们重点来看资产信贷的扩张形势。我们统计了今年前三个季度和去年同期,常熟银行新增信贷的规模和结构。上半年新增贷款规模还行,但结构偏向一般对公和票据,个人贷款(可以近似认为是广义口径下的小微贷款)占比下降,新增规模少于去年同期。原因一是受到大行普惠金融业务的挤压,二是个贷在做结构调整,三是村镇银行上半年重心放在了揽储上,信贷投放进度偏慢。三季度这一情况发生了好转,虽然新增贷款总额没能放量,但结构显著改善,96%的新增贷款投向了个贷领域,单季新增个贷规模比去年同期高出7个亿,使得前三季度累计新增个贷与去年同期基本持平。

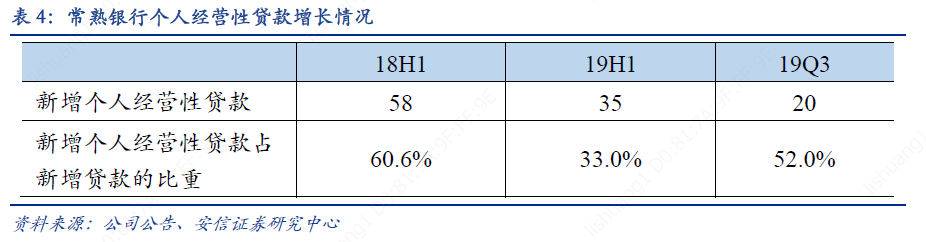

把大家最关注的个人贷款里面的个人经营性贷款拆出来看,2018年上半年新增个人经营性贷款58亿,占同期新增贷款的61%;2019年上半年新增个人经营性贷款只有35亿,占比降至33%,原因前面已经说过;三季度新增个人经营性贷款20亿,考虑去年下半年累计新增个人经营性贷款38亿,这个量也不算低,而且占比回升至52%,接近恢复常态。

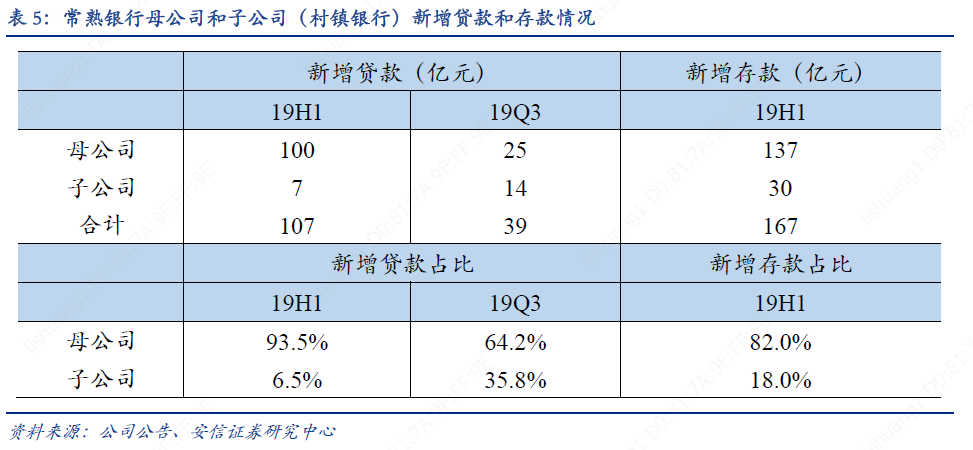

为什么三季度个人经营性贷款的投放能够恢复常态?村镇银行信贷投放增加功不可没,上半年主要在拉存款,下半年信贷投放开始发力。

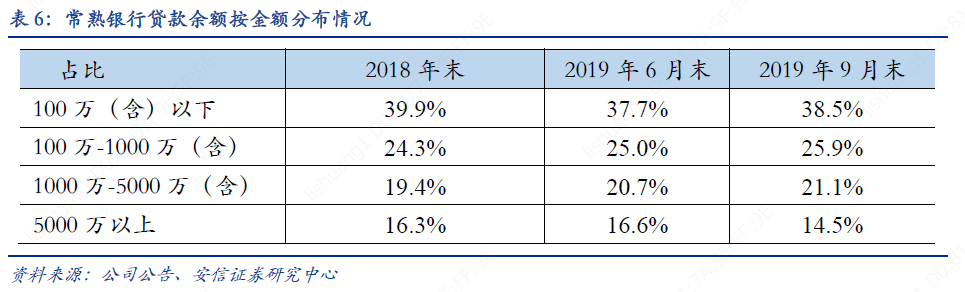

从常熟银行贷款余额按金额分布的结构来看,单户贷款规模在100万(含)以下的金额占比在今年6月末较年初明显下降,但9月末环比已经有所提升。侧面印证了前面提到的小微信贷投放边际改善,恢复常态。

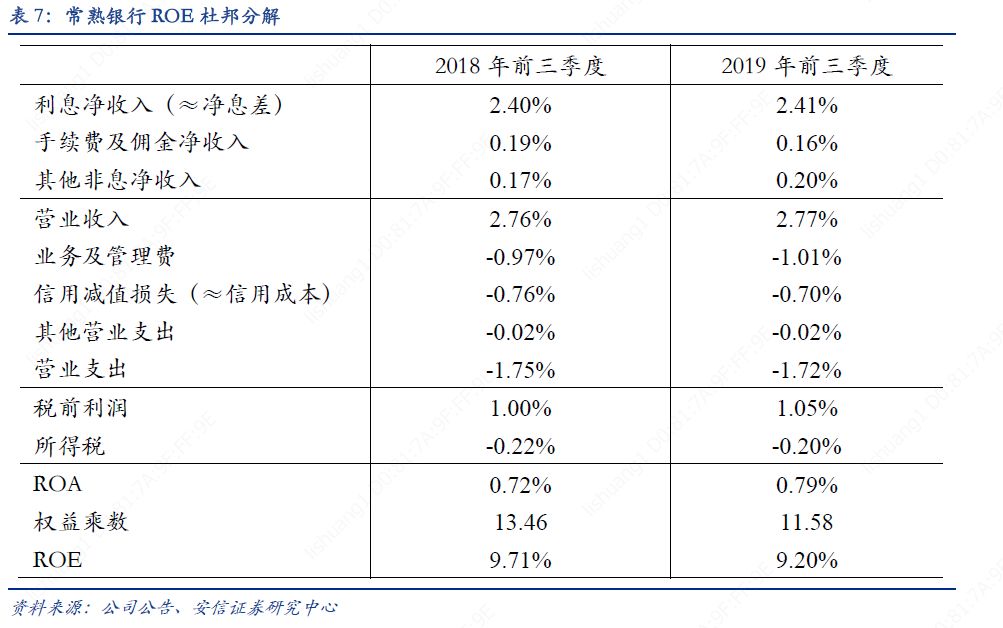

最后对常熟银行2019年前三季度和去年同期的ROE做下杜邦分解。ROA在信用成本下降的驱动下同比回升,但因为转债转股等因素权益乘数下降,导致ROE同比下降。

小结 总体来看,我们认为常熟银行的三季报超出市场预期。原因主要有三点: 1. 利润增速超预期;2. 在实现1的同时,资产质量与拨备水平还能稳中向好;3. 三季度个人贷款及小微贷款投放边际改善,接近恢复常态。虽然未来受大行竞争的影响,包括小微信贷增长的动能仍待观察,但至少目前是在往好的方向发展。

风险提示1、经济下行致小微信贷资产质量严重恶化;

2、小微信贷增速持续显著放缓

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权