一、本周棉花市场回顾

1、棉花市场价位变化

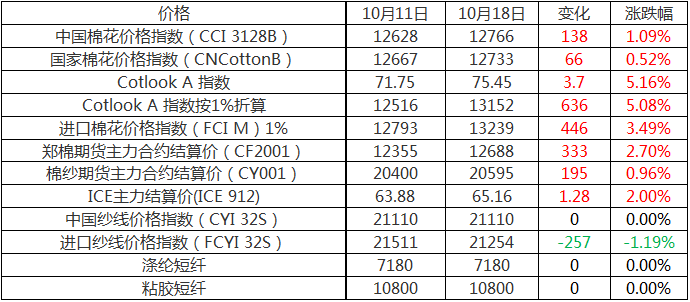

图表1:本周棉花市场价位变动(元/吨,美分/磅)

数据来源:中国棉花信息网、中国棉花网、上海棉联

本周,国内籽棉收购已全面开启,新疆地区籽棉收购价呈上涨趋势。中美贸易谈判再传利好,国内外棉价齐涨,棉价震荡区间重心上移。

国内郑棉期货周一大幅上涨3.16%后窄幅震荡,主力合约震荡区间在12550-12650元/吨;棉花市场报价因籽棉收购价持续上涨,现货报价上调100元/吨左右。国内纱线价格相对稳定,但进口纱报价明显下调。

外盘棉花市场,受美棉出口利好和中国将进口美国农产品的利好影响。ICE期货继续上涨,主力合约周涨1.28美分/磅,涨幅2.00%。Cotlook A指数周上涨3.7美分/磅,涨幅5.16%;进口棉价指数(FC I M 1%)周上涨446元/吨,涨幅3.49%。

下游市场,国内纱报价相对平稳,进口纱报价继续下调,内外纱价差依旧倒挂。虽纺织旺季已经来临,纺企订单环比明显增加,但因对后续出口的担忧,纺织市场仍相对低迷,原料库存明显低于往年,成品库存高于往年。涤纶短纤与粘胶短纤市场平稳,价格基本维持不变。

2、籽棉收购

据国家棉花市场监测系统对14省区57县市1140户农户调查数据显示,截至2019年10月18日,全国新棉采摘进度为50.5%,同比下降9.3个百分点,较过去四年均值下降12.7个百分点,其中新疆采摘进度为49.0%;全国交售率为71.8%,同比提高9.6个百分点,较过去四年均值下降0.1个百分点,其中新疆交售率为80.3%。

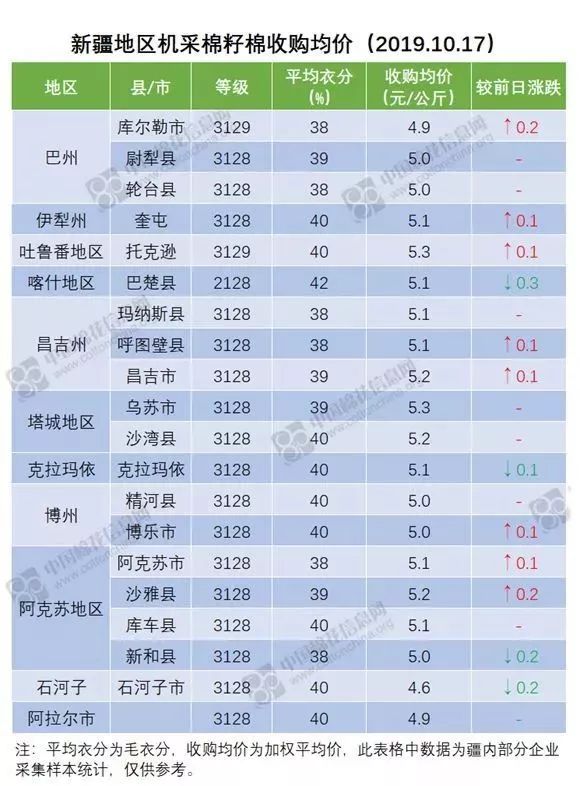

近期,新疆地区籽棉收购价上涨节奏不停,截至10月17日,机采棉平均收购价最高涨至5.3元/公斤,手摘棉平均收购价最高涨至6.0元/公斤。北疆棉籽下跌至1.65元/公斤,南疆棉籽下跌至1.7元/公斤,新棉收购成本增加。

数据来源:中国棉花信息网

据了解,今年长绒棉开秤价格仅在7元/公斤左右,较去年同期低2元/公斤左右,而且轧花厂收购积极性大不如前,个别企业甚至表示今年暂时停止加工。也有部分企业担忧籽棉价格再度下跌,目前保持观望,等待长绒棉上市量增加,根据市场主流进行收购加工,避险心态较为浓厚。据统计,去年12月份长绒棉皮棉报价26500元/吨,现在已经下跌至20500元/吨左右,且个别轧花厂还有近一半的库存未售出。

二、棉联周评

国内方面:

据国家棉花市场监测系统调查显示,截止至10月18日,新棉上市全国新棉采摘进度为50.05%,按照国内棉花预计产量616.0万吨测算,全国累计交售籽棉折皮棉223.4万吨,同比减少10.6万吨(本年度受天气影响,新棉上市市场较往年推迟7-10天)。期货市场上,仓单棉总计39.48万吨,其中新注册仓单已37张(0.15万吨),有效预报316张(1.26万吨)。虽近期有消息称,北疆棉花减产,但现货市场上棉花供应仍相对充足

消费方面,2019年9月,我国纺织品服装出口额为245.20亿美元,环比减少4.64%,同比减少7.85%。其中,纺织品(包括纺织纱线、织物及制品)出口额为97.646亿美元,同比减少7.88%;服装(包括服装及衣着附件)出口额为147.55亿美元,同比减少7.83%。1-9月,我国纺织品服装累计出口额为1774.40亿美元,同比下降1.99%,其中纺织品累计出口额为891.585美元,同比下降0.09%;服装累计出口额为1127.947亿美元,同比下降4.74%。国内纺织出口量减少已开始显现。

新棉收购情况:本周新疆地区籽棉收购价上涨,截至10月17日,机采棉平均收购价最高涨至5.3元/公斤,手摘棉平均收购价最高涨至6.0元/公斤。北疆棉籽下跌至1.65元/公斤,南疆棉籽下跌至1.7元/公斤,新棉收购成本增加。

从基本面看,新年度国内棉花产量预期基本与去年持平,供大于求的格局难以改变、中美贸易战反复将会是常态、国内外经济增速放缓国际采购商趋于谨慎等因素,均压制棉价上涨。后期需关注籽棉收购价格、棉籽价格变化(新年度皮棉价格)和中美贸易谈判情况。

因去年棉价风险加剧,今年轧花厂套保需求增加,因此郑棉期货价位上涨承压,短期内国内棉价仍会维持低位震荡趋势。

外棉方面:

新棉种植上,北半球新花陆续上市,美国棉花收获进度为32%,比去年同期增加1个百分点,比过去五年同期增加5个百分点。美国棉花生长状况达到良好以上的为38%,较前周减少1个百分点,比去年同期减少3个百分点。USDA10月报告显示,全球棉花产量下调2.8万吨,但较上一年度增加125.4万吨。根据美国农业参赞的最新报告,2019/20年度印度棉花播种面积为1300万公顷,超过2014/15年度的1280万公顷,创历史新高,棉花产量为2930万包(630万吨)。9月份的持续降雨为新棉增产创造了非常好的条件,因此棉花单产预期提高。

需求方面,美国国内纺织厂询价清淡,今年四季度和明年一季度的41-4-34级棉需求清淡,多数工厂原料库存维持到今年四季度,气流纺和环锭纺需求正常。美棉出口需求一般,远东地区对各类特价品种都有询价。美国农业部报告显示, 2019年9月27日-10月3日,2019/20年度美国陆地棉净签约量为4.28万吨,较前周增长6%,较前四周平均值增长53%,其中中国无采购。但因中美贸易谈判取得进展,据称中方将进口32万吨美棉。2019年4-7月,印度棉纱产量同比增长4%,混纺纱和纯涤纱产量增长11%,布产量则下降9%。

因中美贸易谈判变数仍旧很大,中方是否进口美棉尚未有定论,因此后续行情变动依旧受政策影响。近期国际棉价变动预计仍会根据中美贸易谈判的进程变动,但因处于棉花收获期,资本炒作易引起棉价短期剧烈波动。