蜜推好物 社交电商供货平台一个新生公司去挑战行业头部公司,难度都很大。头部公司拥有先发优势,市场占有率高,多年经营积累,可以动用资源多。面对威胁,会奋力反击,以维护市场绝对优势。新公司大多情况和老公司进行充分竞争,经过一段时间后,双方会保持一定平衡,各自获得相对稳定市场份额。

一个新生公司去挑战行业头部公司,难度都很大。头部公司拥有先发优势,市场占有率高,多年经营积累,可以动用资源多。面对威胁,会奋力反击,以维护市场绝对优势。新公司大多情况和老公司进行充分竞争,经过一段时间后,双方会保持一定平衡,各自获得相对稳定市场份额。

像以前京东和阿里之间竞争就是这样态势,每当节佳日购物来临时,两家平台争相给用户最大补帖,消费者可选择性到两家平台购物。

当年滴滴和优步为抢夺市场流量入口,疯狂烧钱补贴用户和司机,最后滴滴一统天下,形成垄断也不是好事,平台抽佣更高,羊毛还是出在消费者身上,坐车打的费用更高了。也许,最好结局优步不被合并掉,双寡头继续竞争,对我们打车才是更好结果。

阿里京东拼多多电商平台

市场如棋,局局新,转眼两年,拼多多超越京东,当上主角,持继挑战阿里。

拼多多在挑战巨头过程中,最终能占有多少份额,没到竞争结束最后一刻,获得多少市场占有率,谁也不知道。拼多多全力进攻,阿里在有限防守,何时结束进攻,决定阿里何时放松防守。

最新进攻方业绩

拼多多二季度,活跌用户数达3.66亿人,同比增长87.7%,环比净增7630万人,增长率是阿里二倍。其中二线城市用户占比从24%,提升到35%。而四线城市及以下占比从43%,降到34%。说明拼多多在二线城市用户获得认同,有利于更快向一二线城市渗透。

拼多多用户分布

年化人均支出增长92%,至1462元。人均支出快速增长意味着用户在平台持继购物,也说明二线城市用户购买力更强。一二线购物对平台贡献从37%,增长到48%,占半壁江山。

对拼多多来说,二季度是个转折。拼多多与阿里在人均对平台贡献方面,还有很大差距,阿里平台用户人年均支出从2012年的5019元,上涨到2019财年8757元。拼多多仅为1462元,以三四线用户为主,拼多多用户结构决定薄利多销策略。

拼多多引流客户策略

拼多多作为腾讯系一员,腾讯是其股东,得到微信平台流量大力扶持。微信潜在用户多,通过吸引一定用户到拼多多平台注册,使用。然后鼓励用户邀请新用户到平台注册,拼多多老用户邀请新用户注册可以获得8-15元的现金红包。

利用微信平台巨大人口红利,潜在用户多,朋友圈传播拼团信息,裂变,很多人在微信群里看到,拼团帮砍价信息。引导更多人到平台,用户注册后,平台给新人红包,购买补帖。以能留存。

微信平台获客方式成本低,人口基数大,持继获客是其主要来源,微信使用人太多,好象没有天花板,可以永继引流,这也是腾讯让阿里可怕之处。

阿里全力反击,决战五环之外

相对拼多多客户补帖,商家让利,这些打法,阿里全都有。对拼多多的单兵进攻,阿里资源丰富,采用集团军联合作战,阿里生态系统内的资源整体调动起来,全线反击。

占领下沉市场概念并不新鲜,2014年马云提出时候,拼多多还没有出世。那年阿里开启千县万村,商货下行,农货上行,2017年京东提出一村一店,开百万京东便利店。村乡试点的结果不理想,无人问津,在当地没竞争力。下沉市场成本太大,然后就没下文。

京东便利店

阿里反击拼多多策略主要有,组织架构调整。在淘宝上整合天天特卖,淘抢购,统一整合到聚划算名下,首页上,用户浏览各大页面重要位置上,给聚划算留入口资源支持。联系商家,生产厂家加大优惠力度,平台给以引流,补助的优惠。

今年3月上架淘宝特价版app,主打五环之外用户。

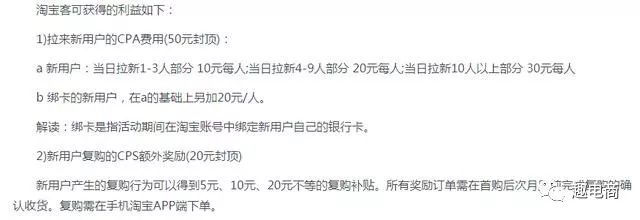

淘宝客联盟拉新人奖励,以拉到人数多少给奖励,上不封顶,拉新到一万人给以五万元额外奖励。拉新奖励之外还有分佣奖励。若没有参与拉新活动,淘宝客不能升级高级会员。淘宝客联盟集团军有上千万淘宝客,成为决战五环之外的主力。

淘宝客拉新奖励办法

淘宝直播平台,抖音,快手这些带货直播新颖形式,成为吸引人群到阿里平台购物的补充来源。淘宝主播李薇娅一场直播带货销售五千万,抖音内容风趣,制作精美,适合种草。快手重人设,自带粉丝,商圈天成。这些直播带货的链接,基本阿里的接口。

抖音带货直播

从效果上说,阿里集团联盟军,生态系统资源联合作战,效率高,获客成本低,达到一定效果。但从结果上说,拼多多发展速度并没有减缓,相反获客速度超过阿里。拼多多市场份额还在扩大。

一线品牌之争

双十一来临之前,每年都会听说有些品牌被迫去选边站,2015年京东举报阿里逼买家木林森选边站。

不过今年变成拼多多,三只松鼠近期退出拼多多平台。之前格兰仕发布新闻,要与拼多多进行战略合作,后因商品在阿里搜索流量异常,阿里用技术手段,成功阻止一线品牌流失。

拼多多走差异化竞争道理,未来发展主要培育二线品牌,与中小微企业联合。一线品牌旗舰店并没有入驻,只是 经销商入驻。主要与拼多多产品定价薄利多销有关。一线品牌不愿自降身价,损害品牌信誉。

能引进一线品牌入驻,无疑可改善拼多多线上产品,丰富各档次产品,迎合更多不同层次消费者。但受到竞争对手打压,不公平待遇。发展不会那么顺利。

阿里的强势中的弱势,拼多多生态简单化

阿里是个有远大志向公司,形成核心电商,阿里云,文化娱乐等板块,电商涵盖衣食住行玩,文化娱乐主要优酷,阿里影业,创新业务高德地图,阿里音乐等。高科技领域阿里云,人工智能,芯片,都有长远布局。

阿里业务布局

阿里电商头部公司,盈利能力强。养活些亏损行业。数字娱乐亏损158亿元,饿了么,海马生鲜等新零售亏损254亿元,创新业务亏122亿元,阿里云微亏。所以对阿里而言,电商是盈利核心,基本盘,一定不能失守的。经营上还是有压力。

拼多多只有电商一个业务核心,只能专注。才能成功

拼多多是追赶者,阿里防守者。

阿里追 求高毛利,只能和一线品牌公司紧密合作,成为高毛利固化阶层,不希望被改变市场格局,稳定阿里期望的。启动聚划算也是被外界改变,无奈使用的。

拼多多已经渗透到一二线城市,这才是阿里担心的,低价对高价冲击必然。但中国人口多,市场分层明显,用户消费习惯,购物行为养成,也不是轻易可以改变的。

拼多多用新的商业模式,CTM模式,颠覆传统的电商模式。即平台直接面向工厂制造,实行精简供应链。对中国中小微经济的活力和实体经济发展是个好的促进作用,但开发千项品牌计划周期长,获得平台客户和市场认同需要较长时间,目前平台以引流增收为主,还没达到盈利水平。

如果在培育新品牌这个战场,能够长期坚持,一定会获得长足发展,真正实现线上和线下实体制造企业相融合,创新新的商业生态模式。

创新供应链模式对旧的改变,新生力量对固有力量改变,历史不断揭示进程,有的缓慢进行,继而察觉不到。有的变换周期短,几年之内就能看到这种变化。

我知道做电商很难

但你不必独自前行关注"小蜜"与我一起前行

中国电商行业版图重新划分

【蜜语】

文源自 / 看透大市