从美国的供应链变革,看中国B2B的发展路径原创:赵波

来源:新经销

说明:转发只为分享,文章代表原创作者独立观点,不代表本号立场

我国快消B2B发展现状

快消品行业的渠道数字化已经是一个行业的基本共识,在这里我们不得不提B2B。

自2013年从国内兴起到现在,B2B已经有6年时间,从默默无闻,到逐步被市场接受,这个过程基本可以用惨烈来形容。

截止目前,新经销统计的国内仍然存在的B2B目前仍然有239家,但是大多数都是产业链上的服务商,纯粹的B2B公司目前已经不足50家,行业更替之惨烈可见一斑。

趋势上,行业的市场教育已经基本完成。从新经销市场调研的数据统计来看,目前国内B2B的线下渗透率虽仍不足10%,但是在局部市场或是局部区域上,B2B的覆盖和渗透都已经到达一个非常高的水平。在某些市场,B2B的覆盖率甚至高达90%左右,渗透率也达到了50%以上。

在上游品牌商层面,目前国内几乎所有的品牌商都已经接受了渠道数字化的理念,认可了B2B 存在的必要性以及价值,并陆续开始和各个平台进行不同形式的战略合作。虽然在合作方式上,部分品牌因为自身体制及存量原因无法全面进行合作,但在对B2B的态度上却已经非常明确。

但是我们要清晰的认识到,B2B平台的销量,尤其是与品牌商直接合作所产生的销量,在品牌商的销售占比中仍然非常低。品牌商与B2B的合作,大多都仅仅是出于战略考量,是通过牺牲掉部分的市场覆盖和利益冲突而换取的合作。如果面临比较大的利益冲突,或者是品牌商管理不利的情况下,在品牌商内部合作的优先级,依旧会是以内部原有渠道合作为主。

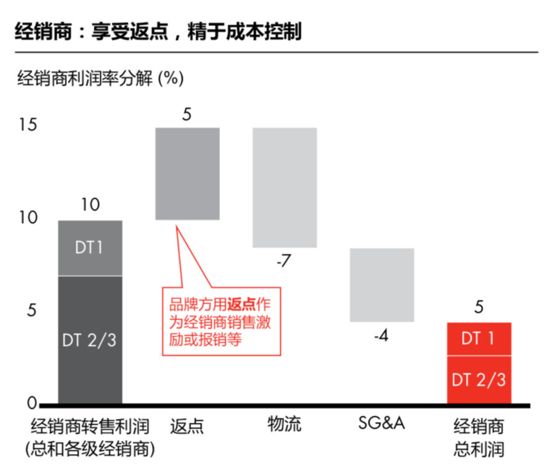

图片来源:贝恩咨询

B2B的亏损,一方面是由于快消行业的竞争激烈,渠道利润已经高度压缩;另一方面,各B2B平台自身战略方向不够清晰,仍然在试错阶段,前置性的大量投入变成了平台的沉没成本,此外经营能力上的不足,都导致整个B2B行业的策略性亏损可能还需要持续一段时间。

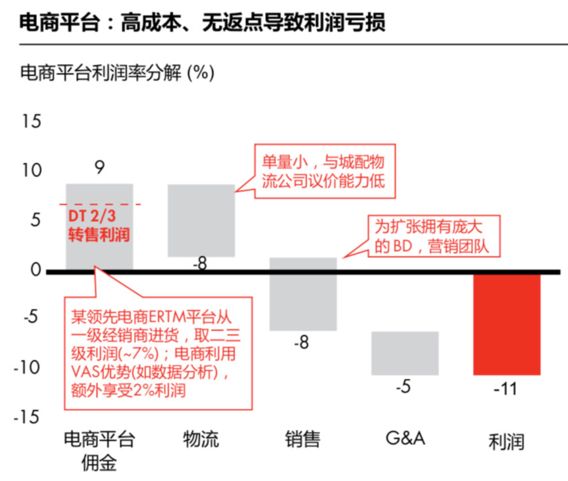

图片来源:贝恩咨询

经过近几年行业的发展,目前各个平台已经逐步认识到B2B不能只做单一环节而不做整个供应链的赋能,所以在模式上,大多数平台都倾向于供应链+零售的模式来串连起整个链条的服务。虽然战略比较清晰,但是产业链的高复杂性、困难度,以及产业漫长的调整周期同样已经让所有的平台意识到,B2B要想做成功还需要很长的路要走。

美国供应链发展路径

一、美国批发业的特点

因此,笔者特地研究了美国的一些供应链公司,希望从他们身上可以找到一些为国内B2B 所能借鉴的经验。

商务部驻美经商参处对外发布的一个研究报告指出,美国批发业具有以下几个特点:

1、从上个世纪90年代开始,美国批发业已进入了稳定发展期。由于受到美国发达的百货公司、连锁商店、超级市场体系,以及“一周一次”一站式采购习惯等因素影响,美国近年少有新批发市场及公司开张。

2、生产、批发和零售之间的界限比较模糊,相互渗透很强。连锁经营模式在大型零售业巨头中十分普遍,零售商可直接向厂家下达订单,由厂家直接配送商品。近年来美国的大型零售商为批发业务开辟的快速旁路(By-Pass)系统成为批发业的一种新趋势。许多生产商采取的顾客定制的生产模式、专卖店的销售模式、全国或全球联保的服务模式,使消费者和厂家的直接联系更加密切。

3、电子商务的兴起使批发商职能弱化。互联网使批发商的信息、资金、规模优势不再明显,生产者和消费者建立直接联系,使配送路径更短、产品价格更低。第三方交易平台、快递公司、远程交易的电子支付、连锁企业中的ERP系统广泛使用,也使批发商的传统功能被替代。

4、在食品供应链中,批发市场作用依然十分重要,每年完成约2400亿美元食品批发。特别是通过合同农场协议模式,批发商为分散的农场主与超市之间建立了直接联系。

也正是基于美国批发业的这种特点,使美国市场难以出现过多数量的大型供应链公司。相关资料显示,目前美国的主流的供应链公司大概不超过20家,而其中前五大供应链公司2016年GMV更是高达近1600亿美金。

二、美国五大供应链公司简介

Sysco : (西斯科)

Sysco是全球最大的餐饮食材供应商,成立于1969年,员工超过5万人,为全美42.5万客户提供服务,2018年GMV587亿美金。除了美国市场以外,Sysco的营销和物流网络遍及美国、加拿大、英国、法国等,为全球90多个国家、60多万客户(包括餐厅、医院和学校)提供食材供应服务。

从经营品类来看,Sysco旗下分销产品主要可以分为10余类,具体包括鲜冻肉、海鲜、家禽、蔬菜、水果、零食以及环保餐具、厨房用品等,2018财年数据显示,占比最大的品类为鲜冻肉,但占比不超过20%;此外占比超过10%的品类包括罐头和干制品(17%)、冷冻果蔬和面包等(15%)、家禽(10%)、奶制品(10%)。

Sysco的高速发展离不开仓配物流建设,强大的物流配送网络布局为及时、高质量的产品配送提供了保障。截至2018财年年底,Sysco旗下的物流中心数量达到332个,物流车数量达到14000辆。Sysco在物流布局方面采用重资产运营方式,截至2018财年年底,公司旗下78%的物流配送中心面积和88%的物流车为自有。

投资并购是Sysco与生俱来的商业基因。作为是全球最大的食品供应商,细看Sysco的发展历程,就是一部企业并购史。1969年,创始人John Baugh说服其他8个小的食品配送商将公司与John拥有的Zero Foods进行合并,成立了Sysco,以便能在所覆盖的区域内配送任何食品。1970年,Sysco登录纽交所,并于当年进行了第一次并购。

1976年,美国高速发展的经济市场迎来了衰退的周期阶段。为了应对这一时期,西斯科并购了从事冷冻肉类、家禽、海鲜、水果、蔬菜、罐头和干燥产品、纸张分销的Mid—Central Fish and Frozen Foods Inc。这次并购给西斯科增加了不少农产品品类,尤其是不受周期影响的生鲜品类。据媒体统计,Sysco在1990年前共完成了43次收购。截止到2012年,Sysco累计并购157家公司。

借助并购手段,Sysco一步一步巩固了自己在食品供应商中的霸主地位。然而,Sysco并不是那些只懂得疯狂扩张却不能保证正向经营的公司。根据行业数据,Sysco在2017年的投资资本回报率(ROIC),平均比竞争对手们高出5.6%。

McLane(麦克莱恩)

麦克莱恩(McLane)成立于1894年,总部位于美国得克萨斯州Cameron,是美国最大的供应链服务公司之一,主要为美国的便利店、大卖场、连锁药店、连锁餐厅等提供杂货、食品、酒水饮料等综合性供应链服务,代表客户有沃尔玛、7-11、百胜集团等,员工22500人,为50个州的47000家便利店服务,2015年营收482亿美金。

麦克莱恩服务主要客户

数据来源:官方网站

麦克莱恩是伯克希尔哈撒韦(Berkshire Hathaway,巴菲特所有)的全资子公司,并雇佣超过20000名员工。2016财年,麦克莱恩的收入为480.75亿美元,税前利润为4.31亿美元,税前利润率为0.9%。

麦克莱恩累计投入超过10亿美元用于基础设施和配套设施建设,在全国拥有22个分发中心、1600辆现代卡车和2700辆多种温控拖车,以确保商品准确、及时送达客户并保证产品质量和安全。麦克莱恩与数千个产品的供应商保持深度合作关系。在数个品类上,麦克莱恩是全球最大的买家之一,如烟草、糖果、零食等。

麦克莱恩商业模式有如下三大特征:

1、巨大的收入体量;

2、微薄的利润率,服务特性明显,但低风险;

3、依托几个大型客户

C&S Wholesale

C&S Wholesale成立于1918年,是全美第十大私人企业,员工17000人,为全美6500多个连锁店提供供应链服务,营收约为300亿美金,也是美国最大的供应链服务商之一。

C&S拥有Piggly Wiggly杂货品牌(独立特许经营商店)以及Best Yet自有品牌。从营收角度来看,C&S目前为美国最大的批发杂货分销商。而成立之初的C&S Wholesale仅为一栋三层楼的小型杂货配送中心。在20世纪40年代,随着超市的普及,C&S对其分销流程进行了多项改进,包括仓库“滚轮系统”,同时使送货司机同时兼任销售职能,从而将订单交付成本降低了一半。1958年,C&S开始为 BIG D超市提供供应链服务,自此C&S正式进入快速发展期。

在20世纪70年代,C&S仓库面积扩充至2.8万平方米。随着仓配设施的扩充,C&S也正式开始为包含A&P在内的几家大型连锁超市。从2013年开始,C&S开始与BI-LO(美国知名连锁超市)建立合作伙伴关系,为所有480家Winn-Dixie商店提供仓储、配送和采购服务。因此,C&S开始在美国东南部运营六个现有的Winn-Dixie配送中心。2014年9月,C&S 与Associated Wholesalers Inc(AWI)(零售企业服务商,为零售企业提供食品供应服务)签订了资产购买协议,收购了其所有资产。

Core-Mark

Core-Mark是北美便利零售行业最大的新鲜和广泛供应解决方案营销商之一,为传统的便利零售商,杂货店,药品,酒类和专卖店以及其他携带便利产品的商店提供服务。Core-Mark拥有员工数量5500名,在美国和加拿大拥有约30,000个客户。截止目前,Core-Mark建立了30个配送中心,其中两个作为第三方物流供应商运营。

Core-Mark于1888年由Glaser兄弟在旧金山创立,在多代所有权之后,Glaser家族于1974年将Core-Mark卖给了DavidGillespie,并于1984年在多伦多证券交易所上市。后Core-Mark几经易手,并于2005年在纳斯达克证券交易所再度上市,一直持续至今。

SuperValu

SuperValu是一家美国杂货产品批发商和零售商,于1926年成立于美国明尼苏达州,2017财年收入124.8亿元,在职员工数量达29000。而纵观SuperValu的发展历程,也是充满了投资并购。

1963年,SuperValu收购了位于印第安纳州韦恩堡的食品营销公司Bursley&Company,该公司的历史可以追溯到19世纪初。

1971年,折扣连锁店ShopKo被SuperValu收购。

1975年,SuperValu收购了Hornbacher's(美国连锁超市)。

1980年,SuperValu收购了明尼苏达州的Cub Foods,该公司在Twin Cities地区经营着五家商店。截至2011年,Cub在明尼苏达州和伊利诺伊州经营着超过73家门店。

在20世纪90年代早期,SuperValu开始收购几家连锁店。

2003年,SuperValu 从C&S批发杂货店收购了前中西部弗莱明公司的业务,包括Sentry Foods和Festival Foods品牌。

2006年1月23日,SuperValu宣布,它与CVS公司以及由Cerberus Group领导的一系列投资者同意以97亿美元收购Albertsons(美国零售企业,北美第二大连锁超市,拥有2778家商店)。

中国快消B2B的发展方向

通过研究这几家有代表性的供应链公司,笔者发现了一些特点:

区域精耕:限制配送半径,强调深耕某一区域;

杠杆收购:企业成长史就是一部兼并整合史;

混业经营:批发兼零售,而且是通过批发整合中小型零售

全品类经营:食品,饮料,烟草等全品类经营

多元业务:除了批发业务之外,兼具,品牌建设,店面设计,广告咨询,财务和预算咨询,效率提升以及金融服务等

毫无疑问,美国供应链企业的发展路径对我国快消B2B企业的发展具有十分重要的借鉴意义。结合美国供应链的发展历史来看,我国的B2B企业要想盈利,必须做到以下几点:

1.区域深耕

2.渐进式跨区扩张并购

3.向上尝试成为一级或者二级代理商

4.向下以多种形式融合便利店

5.借助小店的点位优势,通过社区团购,逐步的打通与消费者的连接

比较积极的信号是目前国内的快消B2B也正在朝着这些方向发展。以易久批收购惠进货为代表的投资并购开始兴起,大润发、每一天等连锁零售企业纷纷涉足B2B,而B2B也开始发展连锁零售业务,B2B2C成为整个行业的共识......

毫无疑问,目前国内的B2B业务模式已经逐步和美国现有的大型供应链公司模式接近或者趋同。由此也可以说明,国内的B2B已经完成了自身模式的试错阶段,下一阶段可能会更加注重自身的盈利能力,以及通过局部市场的强度覆盖,实现产业链条打通,为下一阶段的产业兼并整合做准备。

但客观事实是,上游高度的分散性决定了我国快消品流通很难集中到一家或几家供应链企业手中,依靠传统经销方式进行商品分销依旧是目前快消品渠道的主流。虽然上游生产关系已经开始从小规模生产向规模化、集约化的生产方式进行转变,以京东新通路、阿里零售通为代表的全国性的B2B平台也开始出现,但与美国大型供应链公司多经过近百年甚至数百年的发展才得以形成现在的发展规模相比,我国出现仅十余年的快消B2B依旧还有很长的路要走。

PS:快消B2B要如何才能成长为具有中国特色的供应链?为此,在3月16日-3月18日期间由新经销主办的破局 2019(第五届)快消品+互联网大会上,我们特意邀请了国内对标Sysco的B2B平台—美菜和能够对标McLane的B2B平台—易久批的创始人为大家分享他们能够快速成长为独角兽的独特之处。

此外,我们还邀请了在不同市场内优秀的区域性B2B平台创始人/高管分享他们如何在区域市场内抵御巨头的竞争,并成为区域之王的案例,新经销希望通过这些优秀的B2B平台的分享,大家能够真正看清B2B平台未来的发展轨迹。

老王推荐:物流专家专题系列:

【物流】中国工程院院士陈湘生:构建地下物流系统推动智慧城市建设

【物流】王国文:颠覆性技术与供应链未来

【物流】顾春国:全渠道趋势下的建材家居供应链变革

【物流】郑伟:美团即时物流智能配送调度系统

【物流】木笔作画:仓库标准作业流程与WMS系统规划

【物流】潘永刚:2018年物流创新图谱

【物流】宋斌:美团即时物流的分布式系统架构设计

【物流】韩毅:关于新经济下新城配的一些思考

【物流】尹军琪:中国物流技术与欧美日的差距到底有多大

【物流】曹江蛟:城乡往返一体化物流配送模式

【物流】王琦:新零售的物流运营体系探索

【物流】史苗:新零售、新制造与新物流

【物流】冯维博士:干货! 2018物流机器人七大趋势 (图)

【物流】郝皓:全球逆向物流发展趋势与中国创新模式研究

【物流】王长林:智慧零售下的供应链变革

【物流】王振辉:供应链从业者的梦想正在成为现实

【物流】邱伏生:物流装备企业进入制造业物流的路径建议

【物流】盛岩:新零售下全渠道智慧物流公共平台

【物流】肖伦:2018年度国际最佳创新托盘设备大盘点

【物流】洪健荣:柔性化模组带智能分拣传送系统

【物流】相峰:物流行业的分布式创新—理论、模式与实践

【物流】推荐:2018年度国际最佳创新的智能分拣设备

【物流】模型预测:今年“双十一”快递业的大数据与大问题

【物流】丁俊发:打造西部国际物流与供应链集成新高地

【物流】王银学:智能化物流园区建设探索

【物流】李彦林:构建智慧绿色城市物流配送新体系

【物流】梅志明详解普洛斯的物流大生态战略

【物流】姚凯:重构苏宁物流的战略布局

【物流】潘永刚:数字化时代的物流新物种

【物流】干货 :如何将仓储运作系统场景化、可视化、绩效化、图表化?

【物流】魏际刚:智慧物流推动中国物流革命

【物流】王海:单元化智能包装集成服务模式

【物流】高红冰:新零售推动新物流呈现三大变革趋势

【物流】曾志宏:基于物联网技术的托盘与货物定位追踪系统

【物流】王拥军:降低物流成本,有哪些必解命题?

【物流】房殿军等:智能制造框架下的智能物流系统建设

【物流】刘江:2018年我国快递发展十大趋势

【物流】王国文等编译:企业供应链大数据应用调查报告

【物流】菜鸟总裁万霖:新物流时代已至,全面拥抱物流IoT战略

【物流】物流信息化:智慧动态运输网络,欲风靡新物流时代

【物流】邱伏生:汽车行业供应链与物流系统的智慧升级

【物流】魏际刚:打造中国连接世界的全球物流体系

【物流】张洁:2017年中国工业车辆市场回顾与2018年展望

【物流】刘强东:人工智能时代京东物流发展方向

【物流】王国文:区块链如何颠覆供应链的运行模式?

【物流】区块链+物流=?看看UPS、马士基、IBM是怎么做的

【物流】2017年中国物流机器人市场分析与2018年展望

【物流】崔雄:2017年中国物流货架市场回顾与2018年展望

【物流】张芸:2017年中国物流咨询市场回顾与2018年展望

【物流】丁俊发:现代供应链组织形态创新与商业模式变革

【物流】曾志宏:中国各行业可循环包装全景透视

【权威视点】丁俊发:改革开放40年的中国物流业(1978~2018)

【物流】林嘉:智慧供应链大数据平台解决方案!

【物流】尹军琪:论投机资本对物流的危害性(特别推荐)

【物流】傅兵谈无界物流:“智慧”让物流更“性感”

【物流】王坚:公路货运行业的七年之痒

【物流】推荐阅读:中美物流与供应链对比分析

【物流】冯维:十张图帮你理解供应链领域常见的IT名词

【物流】唐文全:如何玩转高科技企业物流

【物流】王祖锦:物流中心网络化布局运作和智能化发展方向

【物流】刘长伴:中国服装供应链管理的10年实战经验总结与反思

【物流】尹军琪:新形势下物流中心面临的挑战及对策

【权威视点】王辉:数据和算法驱动新一代物流智慧化发展

【物流】菜鸟总裁万霖:《智慧物流的未来》

【物流】汪鸣:十九大后我国物流业的战略走向

【物流】张小勇:仓配一体化的发展现状及未来趋势

【物流】王国文:颠覆性技术与供应链变革

【权威视点】刘强东:无界零售的三大特点及发展方向

【物流】周莉:立体仓库在北京奔驰发动机厂的应用(作为“德国工业4.0”和“中国制造2025”的践行示范项目配套的自动化物流案例)

【权威视点】相峰:区块链技术重塑未来物流商业模式

【物流】冯耕中:中国电子商务物流发展分析报告(2017)

【物流】于明涛:智慧物流体系中的无人配送技术

【物流】曾军山:赋能,推动中国邮政业由大到强新跨越

【物流】汪鸣:枢纽经济发展探讨

【物流】陈一村:瑞士地下物流系统(CST)介绍

【物流】黄星:无界零售下的供应链创新

【物流】杨善林院士:基于互联网和大数据资源的社会物流和现场物流管理

【物流】张振林:AI技术在服装物流上的应用及前景

【物流】 张海岐:连接升级,让驮背式甩挂创造更大价值

【物流】李鹏涛:大数据与智慧物流概述

【物流】尹军琪:新形势下物流中心面临的挑战及其应对策略

【物流】(重磅)钱七虎院士:地下物流系统的发展方向(含全部PPT)

【物流】中国仓储与配送协会孙杰会长谈中国城市物流与配送四大发展特征

【物流】张芸:解析快消品行业物流中心经典案例

【物流】张芸:物流外包,专注和专业才能精益!

【物流】张芸:中国制造业物流体系建设最佳路径探讨与交流

【物流】张芸:制造业物流优化要“走对道路”

【物流】张芸:国外先进国家物流园区发展分析

【物流】张芸:中国物流园区发展趋势与建设经验

【物流】张芸:德国工业4.0与智能物流考察报告

【物流】张芸:德国货运村(铁路现代物流中心)考察分析

【物流】韩永生等:中国网购产品类型与包装标准化调研报告

【物流】韩永生:中国网购快递包装形式与材料分析

【物流】韩永生:中国快递包装标准化尺寸链的匹配分析

【物流】魏际刚:中国物流成本为什么高

【物流】魏际刚:如何改善中国物流绩效(重磅研究,推荐阅读)

【物流】王国文:新技术新能源革命对物流与供应链管理的冲击与对策

【物流】王国文:第28次CSCMP(2017年)美国物流年报解读

【物流】王国文:新技术新能源革命对物流与供应链管理的冲击与对策

【物流】王国文:区块供应链时代即将来临

【物流】任文超:“物资银行”服务理念与解决方案

【物流】恽绵:《中国供应链物流与信息发展趋势》

【物流】丁俊发:供应链创新与应用的关健在哪里(附《国务院办公厅关于积极推进供应链创新与应用的指导意见》全文)

【物流】尹军琪:中国物流技术发展40年

【杂谈】尹军琪:说说“11.11” 的是非功过

【物流】尹军琪:新形势下物流中心面临的挑战及其应对策略

【物流】郑炜:消费升级背景下冷链物流的发展机遇