作者:Eric,排版:不二

微信公众号:芯世相(ID:xinpianlaosiji)

本月初德州仪器(TI)宣布要在2020年底砍掉三家重量级分销商,其中包括大联大、文晔以及美国的安富利(Avnet),这些分销商几乎都是以大陆市场客户为最大的营收来源,即便是安富利,其大陆出货量也占了将近三成左右的比例。

市场普遍分析认为,TI此举一方面是为了布局改善营收,拿掉中间的代理佣金支出,可以省下巨大的成本,另一方面,其也在构建能和客户更直接沟通的销货系统,以深化客户关系。

多数芯片从业者都已经走向Digikey电子目录的分销模式,产品类型较少的可能会加入分销商设计的电子销售体系,但如TI这种体量庞大、类型繁杂的IC供货商,自行建立网络数字销售系统也是趋势之一。

然而TI并不是毫无预兆地就砍掉分销商分销体系,早在多年前,TI就已经开始布局直营,在中国等多个市场建立仓管、样品与研发中心。而TI有非常多大客户,这类客户其实通过代理销售的模式并不是那么有效率,若能建立直接关系,从而针对客户需求定制,对TI而言也更能掌握客户动向,从而第一时间调整产品设计方向,管理好库存。

1

营收数据不佳

是抛弃分销商的最后一根稻草?

而另外一个让TI决定正式抛弃分销商的关键原因,则可以在其最新一季财务报告中找到一些答案。

在宣布与分销商“分手”后,大多数市场分析师认为,TI在第二季的营收数据相当漂亮,虽然净利率下滑,但整体营收表现不错,而其获利预测也相当乐观,分销体系虽然增加了成本,但对TI而言,仍然是利大于弊的做法,砍掉三家分销商并不合理。

然而根据TI刚刚公布的最新一季财务信息,以及其对下一季的获利预测,TI在这个时间点收回分销改为自营的决定,看来也是不得不为的决定。

TI第三季的财务数据其实符合预期表现,但第四季的展望并不乐观

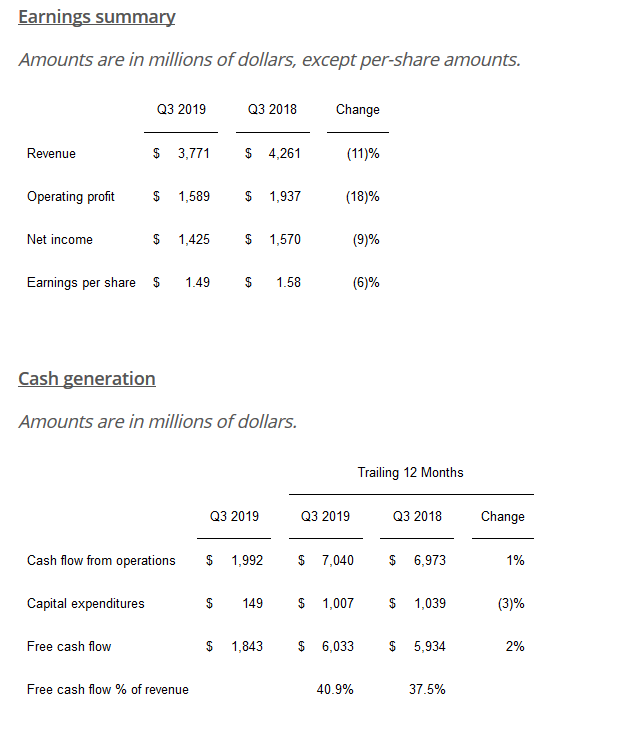

TI第三季的营收其实还算稳健,基本也符合前季预期,总营收达37.7亿美元,同比下滑11%,但略高于上一季度的36.68亿美元;净利润方面,财报中披露的是14.25亿美元,去年同期为15.7亿美元,同比下滑9%,但营收与获利逐年衰退的趋势已经持续了一两年,让其未来的经营增加了很多不确定因素。在最关键的财务预测方面,TI给出的第四季展望仅为30.7亿至33.3亿美元,若以中位数32亿美元计算,预计衰退幅度达15.2%,这与市场预期的36亿美元有相当大的落差。

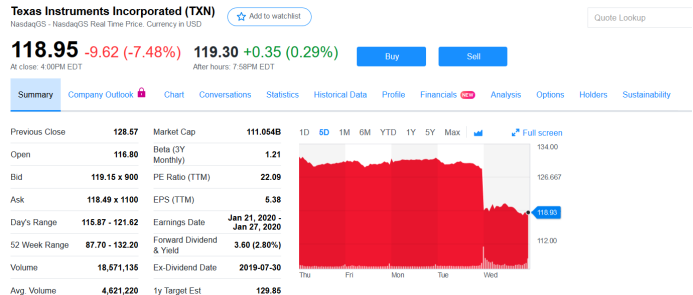

TI在公布最新一季财报之后,股市价格马上跳水

2

中国市场景气转坏与竞争加剧

仅靠分销体系恐削弱竞争力

为何TI对未来的展望转为悲观?其实最关键的原因还是在中国市场,TI有44%的产品销售对象在中国,然而近年中国电子行业景气转弱,包括汽车需求大幅降低,手机出货也遇到瓶颈,相关的芯片料件需求也纷纷遇冷。

其次,中国芯自主可控化的脚步不断前进,在一定程度上降低了以TI为代表的美系芯片供应商的依赖,这种趋势让TI的出货和营收雪上加霜,逐季营收虽然有高有低,但同比数据基本摆脱不了向下的趋势。

中国汽车市场近期表现疲软,仍须靠未来新能源车与自动驾驶来扭转

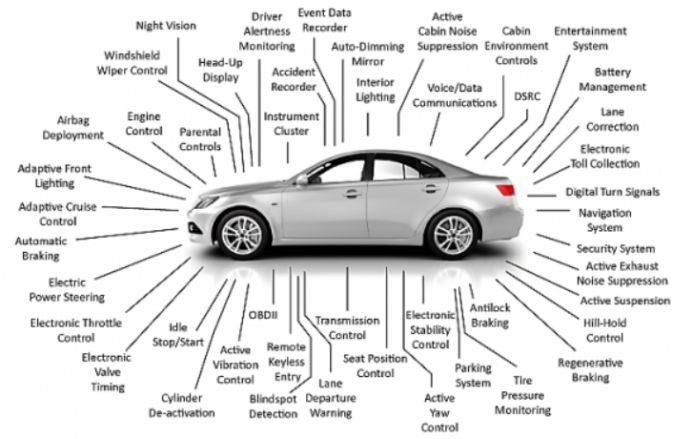

尤其在汽车市场方面,中国在持续增长28年之后,新车市场在2018年首次出现负增长,全年销量2808万辆,同比下滑2.8%。进入2019年,车市回暖迹象并不明显,截至今年8月,中国新车销量已经连续14个月同比下滑,在此情况之下,相关关键芯片料件的需求也明显下降。而TI供应了高级驾驶员辅助系统(ADAS)、车身电子装置和照明、混合动力、电动和动力系统、信息娱乐与仪表盘、被动安全的关键组件,在市场上占有相当重要的地位。同理,在汽车市场不景气的大环境下,TI“受伤”也格外严重。

虽然采用电子元件比例更高的新能源车和自动驾驶系统汽车需求逐步增加,但短时间之内仍无法填补传统汽车电子系统的需求衰退,而在这段青黄不接的时期,就需要对整体经营成本进行管控,熬到相关产业需求真正起飞才能扭转现况,而这看来仍需要数年的时间。

未来汽车电子化程度大幅成长,是TI寄予厚望的市场

另一个关键影响因素在于中美贸易摩擦,受中美贸易摩擦影响,TI有不少大客户受到影响。同时,关税因素让中国市场在半导体料件方面逐渐由外购转为内供,大大冲击了TI的市场布局,而中美贸易不只冲击中美,也对全球市场造成负面影响,未来数年的全球产业也因此蒙上阴影。

整体来说,TI收回分销系统,在一定程度上也是无奈之举,由于中国本地芯片设计行业崛起,本土分销需求大增,而这些产品类型其实和TI有相当大的重叠之处,若TI不收回,可能会让其已有的客户产生混淆,而TI也怕分销体系会将推广重点摆在更有利可图的产品或供应商,将TI这种价格向来较硬的供应商打落冷宫。

3

分销商优势仍难取代

TI直营挑战大

就传统分销体系的经营和服务方面来说,分销商对终端客户有着极为重要的地位,比如说在不同料号的供应如果有短缺,分销商必须帮助客户找到替代来源,或者是直接和源头供应商直接接洽、抢货,而部分终端厂商也依赖分销商在备料与库存方面的协助管理,尤其是小型的系统厂商,基本上很大一部份的库存管理都交由分销商来帮忙。

而最重要的是,分销商通常在货款收取方面更有弹性,这让手头资金较为吃紧的系统厂商在经营方面能更有弹性,避免出现一个周转不灵就关门大吉的最坏情况。

换言之,分销商能够提供的服务,如果原厂要收回来做,如何说服客户将是最关键的一点,而中国市场的特殊性,TI这个美系厂商能否打造出同等或更好的服务体系,也是挑战重重。

4

早在贸易战前就已经布局直营型态

订单系统已完全更换

TI早在数年前就已经进行订单系统的更换,其实早在中美贸易冲突之前就已经开始布局,其实TI的主要著眼点还是在于如何让自己的庞大料件类型和生态能够进一步深耕各个不同的本地市场,如果仅是通过分销体系来销售,那么其和客户的接触就不够直接,也没有办法最快了解第一线客户的需求,从而对产品线进行调整。

毕竟分销商体系还是有自己的经营考量,以及不同代理产品之间的利益折冲问题,不会优先为原厂考量,而TI抛弃分销商的作法短期内的确会为其经营带来压力,但长期来看,若能直接抓到市场的偏好与发展方向,直接和终端客户进行沟通可能还是最好的作法。

而不只是TI,几乎所有的芯片原厂都在做类似的事情,长期来看,摆脱分销商体系是原厂都会尝试去走的方向,TI已经跨出了第一步,是否会带动连锁效应,后续值得观察。

推荐阅读

▼

提上裤子就走的TI

TI的剧本,被瑞萨给演了

从某芯片大厂的独特视角看中国经济形势何时会好转请戳右下角,给我一点好看!