财报解读·宏泰发展

6166.HK

01

宏泰发展简介:国内领先的产业市镇综合发展商

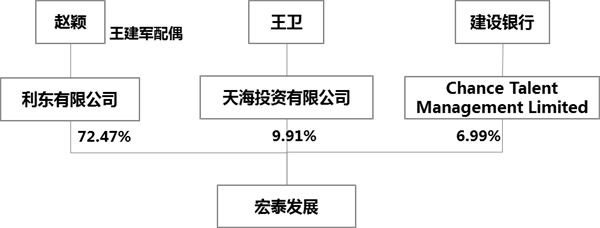

中国宏泰产业市镇发展有限公司(股票代码:6166HK)始创于1995年,2014年香港联交所主板上市,外资公司利东(英属处女群岛)以72.47%成为控股股东,中国建设银行旗下公司Chance Talent持股6.99%。

图 –宏泰发展股权结构

资料来源:公司公告

宏泰发展是中国新型城镇化建设、区域开发PPP模式的先行者和成功者,国内领先的产业市镇综合发展商。

宏泰发展以产业构建、园区运营和基础设施投资为核心业务,全面整合大文旅、大健康、通用航空、工业设计、智能制造等新兴产业资源,为区域经济社会发展提供了有力支撑。旗下拥有成员企业近百家,包括12家投资类公司、15家创新科技型企业和3个国家级众创空间。

02宏泰发展半年度报表解析:营收大幅下滑,现金流造血能力堪忧

2.1营收大幅下滑

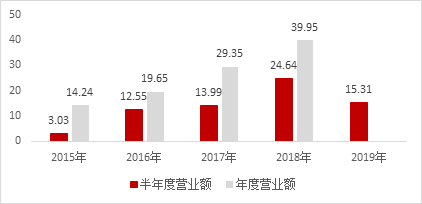

宏泰发展2019年上半年实现营业收入15.31亿元,较2018年同期的收入24.64亿元同比下降37.9%。收入减少主要原因去年同期有一个物业发展项目完工交付,因此录得较高的物业销售收入。

图 – 2019H1营收同比下降37.9%(单位:亿元)

资料来源:公司公告

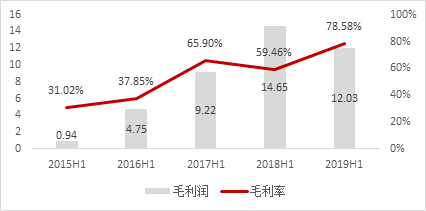

毛利率方面,2019年上半年实现毛利润12.03亿,较2018年同期的14.65亿元同比下降17.87%。但从毛利率来讲,2019H1毛利率为78.59%,较2018年同期的59.44%提升了19个百分点,同时是宏泰发展上市以来毛利率的最大值。

毛利率上涨主要原因为销售及服务成本由去年同期的9.99亿下降至今年上半年的3.28亿元,同比下降达67.21%,进而使在营收下降37.9%的情况下,毛利润仅下降17.98%;2019年上半年净利润为7.59亿元,较2018年同期的7.76亿元同比下降2.12%。

图 – 毛利率为历史峰值

资料来源:公司公告

在营业收入的大幅下滑与净利润的小幅下跌的情况下,净利率走高。由2018年上半年的31.48%大幅上涨至49.6%,涨幅达18个百分点。

据年报,净利率的大幅上涨主要有三个原因:

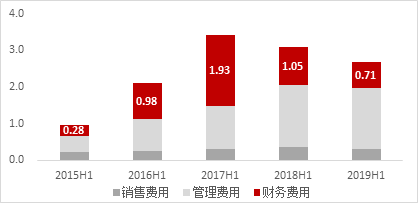

(1)销售及服务成本下降使毛利率大幅上涨;期间费用由2018年上半年的3.08亿元下降至2019年上半年的2.68亿元,同比下降13.10%,期间费用的下降主要原因是融资成本由2018年上半年的1.05亿元降为2019年的0.71亿元,降幅达32.02%,为期间费用下降贡献率达83.03%;

(2)所得税开支由2018年上半年的4.20亿元下降至2019年上半年的2.94亿元,降幅达30.1%,所得税开支占税前利润比重由35.11%下降至27.9%。

综上所述,宏泰发展在营收大幅下滑的情况下利润率仍然能大幅上涨,跟融资成本下降和所得税下降密切相关,不过,2019年上半年有息负债增加,对应的融资成本也终将提升,且虽然由于所得税计税机制不同导致出现波动,但长期而言,税收总额并不会大幅波动。因此认为,宏泰发展的收入利润的背离并不可持续。

图 – 期间费用下降主要原因为财务费用下降

资料来源:公司公告

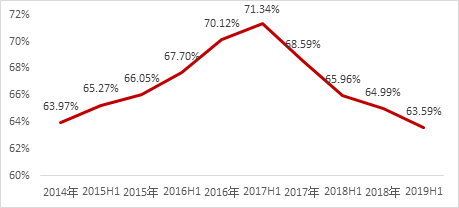

2.2财务风险提升,经营性压力凸显

如果仅从资产负债率上讲,2019年上半年资产负债率为63.59%,较上年同期的65.96%下降2.38个百分点,为历史最低值。

图 – 资产负债率达到历史最低值

资料来源:公司公告

但如果分析有息负债(本文有息负债包括银行及其他借款,可转换债券、票据及有限票据两项),发现流动负债项下的银行及其他借款由14.78亿元提升至20.71亿元,即短期内需要偿付的借款大幅提升。不过,总体而言,短期银行及其他借款的增加并不构成压力。

一方面因为其有息负债的主要构成为长期负债,另一方面宏泰发展资产主要为流动资产,且其现金及现金等价物达29.8亿元,完全可以覆盖短期有息负债。因此,短期有息负债的增加基本不会影响企业的正常运营。

2.3

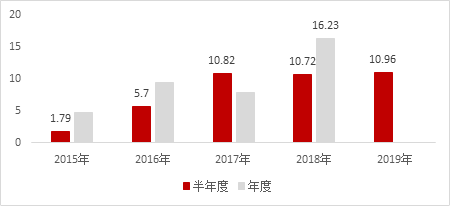

应收账款降低带动经营活动现金流净额改善,但应收账款仍处高位

相比于2018年年底的16.23亿的应收账款,2019年下降至10.96亿元,该应收账款中基本来自产业市镇发展业务,即产业服务方面的政府结算款。参照华夏幸福巨额应收账款下现金流出现问题,本文认为宏泰发展的高额应收账款是一个隐患。

图 – 应收账款居高不下

资料来源:公司公告

虽然宏泰发展有高额应收账款,但经营活动现金流净额为5.25亿元,较2018年年底的-2亿元大有改善,该改善较大程度上由于应收账款的大幅降低,因此本文对高额经营活动现金流的可持续性存疑。

03宏泰发展商业模式

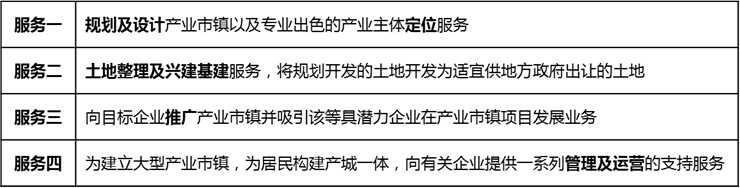

3.1“订单式服务”模式

宏泰发展是代行一定政府职能,注重于产城一体,以大量的园区投资与开发建设为支撑,构建一套标准的可复制的模式——“菜单式服务”的模式,即给地方政府一份业务菜单,双方商议后,挑选达成一致的迹象服务内容进行合作,纵观其可选服务,可知其以服务二为核心衍生出一、三、四可选服务。

表 – 宏泰发展的“菜单式服务”

资料来源:公司公告

从其“菜单式服务”的输出方式可以看到,宏泰发展从前端的规划、设计产业市镇以及产业主题定位,到中端的土地整理、一级开发、兴建基建服务,再到后端的招商服务、管理运营支持,构建了自身独特的完整产业链条。

3.2盈利模式:弹性收益模型

宏泰发展与政府及资源方进行高度合作,以更具活力的完全市场化手段提升产业园区的运营效率,搭建产业聚集于运营的平台,从园区的长期运营中获取收益,其本质赚的是从区域发展的钱。

宏泰发展产业市镇模式的弹性收益模型具体表现在土地板块和产业板块。

一方面,土地一级开发的分成弹性浮动收益,类似于入股分红。包括政府出让土地所得款净额的一定比例分成(工业、物流、仓库或基础设施用地为 100%,住宅、商业、旅游、文化和服务用地为 80%),以及拆搬迁和土地整理费用。

与华夏幸福不同的是,宏泰发展不需要直接去做房地产开发项目,可以保证收入的合法性和持续性,但也会面临政府支付费用的不确定性和漫长周期。

另一方面,产业招商的弹性收益模式,是一种随着时间递减的与整体区域税收挂钩的收益。这部分收益等于税收*时间渐变系数-运营成本,意味着宏泰发展的产业招商越多,质量越高,总缴税额度就越高,公司的收入也就越高。

表 – 宏泰发展的“菜单式服务”

资料来源:亿翰智库

亿翰观点在宏泰发展的模式中,呈现出三大问题:

(1)在宏泰发展的商业模式中,其收益一部分来源于土地出让收入分成,但是通常而言,政府并不允许民企获取该部分收益,这便制约了宏泰发展的扩张。

(2)宏泰发展的资本总量偏小,这对其业务目标——驱动区域发展——而言,无力承担重资产沉淀的劣势导致其业务风险偏高。

(3)从整体的半年报表现来看宏泰发展的整体运营能力受到宏观环境的影响营收大幅度下降,而且短期内看不到提升的迹象,短期应付账款也达到高位,对于企业未来整体的运营风险加大,亿翰认为应对宏泰发展未来的经营性现金流重点关注,以防止发生经营性风险。

The End你可能还想看

合作交流请联系:

司女士 13681699018

华南区域请联系:

李女士 18221952557