文章来源:本报告是2019年10月23日已发布的《新东方(EDU)营收增长稳健,线下利用率提升带来经营利润高增长,在线业务持续投入》 杨仁文 S1220514060006

事件:

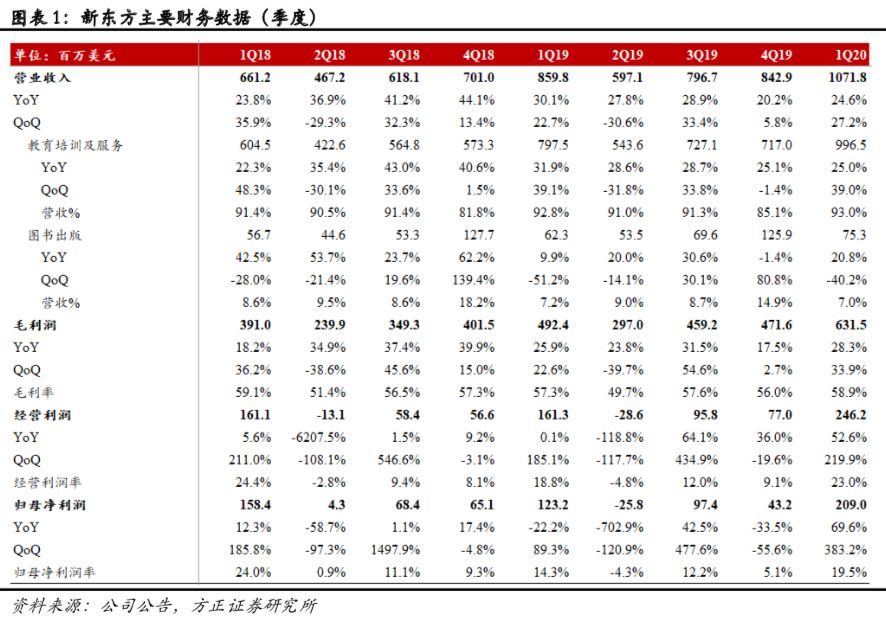

公司公布FY20Q1业绩,实现净收入10.72亿美元(YoY+24.6%);GAAP归母净利润2.09亿美元(YoY+69.6%),Non-GAAP归母净利润2.3亿美元(YoY+25%)。

点评:

1、营收同比增长24.6%符合预期,线下K12利用率提升带来利润高增长。①收入端:K12同比增长35%,优能、泡泡增速提高。学生人次方面,FY20Q1学生人次为260.9万(YoY+50.4%,不含暑期低价入口班招生人次),剔除因监管要求将秋季学期一分为二而导致的人次重复计算等因素后,泡泡和优能的学生人次实际同比增速约为30%-35%。价格方面,每小时平均ASP以人民币计YoY+5%,其中优能中学YoY+7%,泡泡少儿教育YoY+9%,出国考试培训YoY+7%。分业务来看,优能中学收入YoY+33%/38%(以美元/人民币计,下同),学生数YoY+65%,正价续班率接近80%;泡泡少儿收入YoY+38%/44%,学生数YoY+70%,正价续班率接近90%;留学考试业务收入YoY+5%/10%;VIP业务收入YoY+19%/24%。②成本费用端:营业成本和销售费用控制得当。FY20Q1营业总成本4.4亿美元,YoY+19.8%;销售费用1.01亿美元,YoY+1.9%,销售费用率9.4%,同比降低2.1pc。③利润端:校区利用率提升+成本控制+暑期低价班涨价,经营利润率大幅提升。FY20Q1实现GAAP经营利润2.46亿美元,YoY+52.6%,GAAP经营利润率23%,同比提升4.2pct;Non-GAAP经营利润2.57亿美元,YoY+46.8%,Non-GAAP经营利润率(不包括股权激励费用)为24%,同比提升3.6pct。经营利润率的大幅提升主要由于利用率的提升(FY20Q1为21%,同比增加2%)、运营效率提升、暑期入口班价格翻倍等因素。

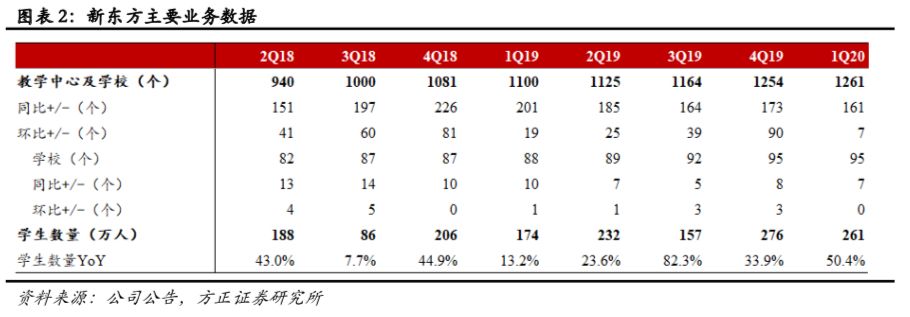

2、线下业务继续控制扩容速度,线上业务受重视将继续加大资源投入。①线下业务:扩容环比增长3%,暑期低价班续班率达59%。截至FY20Q1期末,公司共开设1261个教学中心,相比上个财季新增7个,学校数仍为95个,与上个财季持平,教室面积YoY+24%,QoQ+3%。②线上业务:持续加大投入,更关注研发、师训和内容。③FY20展望:Q2优能中学、泡泡少儿增长预期乐观,全年收入增速30%左右,计划扩容20%左右。

3、盈利预测与估值:根据彭博一致预期,公司FY2020-FY2022调整后净利润为5.44/7.19/9.19亿美元,调整后EPS为3.40/4.49/5.72美元,对应PE为31.4/23.8/18.6X。

风险提示:课外培训与留学签证政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、估值中枢下移风险等。

事件:

1、公司公布FY20Q1业绩,实现净收入10.72亿美元(YoY+24.6%);GAAP经营利润2.46亿美元(YoY+52.6%),Non-GAAP经营利润(不考虑股权激励费用)2.57亿美元(YoY+46.8%);GAAP归母净利润2.09亿美元(YoY+69.6%),Non-GAAP归母净利润(不考虑股权激励费用和长期投资公允价值变动)2.3亿美元(YoY+25%);GAAP基本和摊薄每ADS净收益分别为1.32/1.31美元;Non-GAAP基本和摊薄每ADS净收益(不考虑股权激励费用)分别为1.45/1.44美元。

2、截至FY20Q1末,公司现金和现金等价物余额为9.73亿美元,递延收入为13.31亿美元,YoY+16%。

3、FY20Q1参加学科辅导及备考课程的学生人数从FY19Q1的173.5万人增长到260.9万人,YoY+50.4%。

4、截至FY20Q1,学校和教学中心共1261个,同比增加161个,环比增加7个。学校共95个,同比增加7个,环比维持不变。

5、FY20Q2业绩指引:营收区间预计为7.54-7.71亿美元,YoY+26%-29%(以人民币计约为30%-33%)。

点评:

1 营收同比增长24.6%符合预期,线下K12利用率提升带来利润高增长

1.1 收入端:K12同比增长35%,优能、泡泡增速提高

FY19Q4营业收入为10.72亿美元,YoY+24.6%/29.7%(以美元/人民币计,下同),符合此前指引,其中教学培训及服务收入9.97亿美元,YoY+25%/30%,占比93%。

学生人次:人次增长仍是收入增长的主要驱动力。FY20Q1学生人次为260.9万(YoY+50.4%,不含暑期低价入口班招生人次),剔除因监管要求将秋季学期一分为二而导致的人次重复计算的因素后,泡泡和优能的学生人次实际同比增速约为30%-35%。

ASP:课程平均ASP(总现金收入/总学生报名数)受收费窗口期调整影响YoY-13%;每小时平均ASP(GAAP收入/总教学时长)以人民币计YoY+5%,其中优能中学YoY+7%,泡泡少儿教育YoY+9%,出国考试培训YoY+7%。

分业务:FY20Q1公司K12课后辅导业务收入YoY+35%/40%,其中优能中学收入YoY+33%/38%(上季度为27%/36%),学生数YoY+65%,主要由于上季度受政策影响在部分城市的开课时间推迟到了本季度,正价续班率接近80%;泡泡少儿收入YoY+38%/44%(上季度为31%/40%),学生数YoY+70%,正价续班率接近90%;留学考试业务收入YoY+5%/10%;VIP业务收入YoY+19%/24%。

1.2 成本费用端:营业成本和销售费用控制得当

营业成本:FY20Q1营业总成本4.4亿美元,YoY+19.8%,主要来自教师成本和租金成本的增加。

期间费用:营销费用率同比仅增长1.9%。FY20Q1销售费用1.01亿美元,YoY+1.9%,销售费用率9.4%,同比降低2.1pct;管理费用2.84亿美元,YoY+21.6%,管理费用率26.5%,同比下降0.7pct;Non-GAAP管理费用(不考虑股权激励费用)2.74亿美元,YoY+24.5%。股权激励费用为1102万美元,YoY-20.8%。

1.3 利润端:校区利用率提升+成本控制+暑期低价班涨价,经营利润率大幅提升

毛利:FY20Q1实现毛利6.32亿美元,毛利率58.9%,同比提升1.7pct;

经营利润:FY20Q1实现GAAP经营利润2.46亿美元,YoY+52.6%,GAAP经营利润率23%,同比提升4.2pct;Non-GAAP经营利润2.57亿美元,YoY+46.8%,Non-GAAP经营利润率(不包括股权激励费用)为24%,同比提升3.6pct。经营利润率的大幅提升主要来自利用率的提升(FY20Q1为21%,同比增加2%)、运营效率提升、暑期入口班价格翻倍等因素。

净利润:FY20Q1的GAAP归母净利润2.09亿美元,YoY+69.6%,归母净利率19.5%,同比提升5.2pct,主要由于上年同期归母净利润受长期投资公允价值变动影响较大;Non-GAAP归母净利润2.3亿美元,YoY+25%,Non-GAAP归母净利率21.5%,同比提升0.1pct。

2 线下业务继续控制扩容速度,线上业务受重视将继续加大资源投入

2.1 线下业务:扩容环比增长3%,暑期低价班续班率达59%

扩容:截至FY20Q1期末,公司共开设1261个教学中心,相比上个财季新增7个,学校数仍为95个,与上个财季持平,教室面积YoY+24%,QoQ+3%。Q1教学中心环比增加数量较少,主要由于公司通常在下半财年开设更多的教学中心,以满足暑期入口班学生的需求。

双师:截至FY20Q1期末,双师课堂已进入泡泡少儿46个城市、优能中学30个城市,以及泡泡、优能共有的7个低线城市,未来12个月公司计划再进入10-15个城市。

OMO:FY20Q1公司投入3000万美元用于提升OMO教学系统,改良线下留学备考和K12业务产品特性,公司预计FY20全年在OMO上的投入金额将温和增长。

暑期低价班:公司今年暑期在43个城市提供低价入口班,价格从往年的200元提升至400元,总招生人次为82万,YoY+8%,续班率59%,相比去年增加5%。

2.2 线上业务:持续加大投入,更关注研发、师训和内容

面向在线教育市场的激烈竞争,公司的战略是合理进行市场投放,关注研发、师训和内容。FY20Q1公司进一步加大了对新东方在线的投入,包括内容开发、教师招聘和培训、销售和营销、研发等方面。

2.3 FY20展望:Q2优能中学、泡泡少儿增长预期乐观,全年计划扩容20%左右

展望FY20Q2和全年:管理层预计FY20营收增长约为30%,FY20Q2营收区间为7.54-7.71亿美元,YoY+26%-29%(以人民币计约为30%-33%);分业务来看,Q2优能预计增长45%,泡泡少儿50%,留学考试10%;价格战略维持不变,ASP增幅预计在5%-10%之间;产能方面,管理层预计FY20全年扩容速度将在20%左右,主要在下半财年进行。

3 盈利预测与估值

根据彭博一致预期,公司FY2020-FY2022调整后净利润为5.44/7.19/9.19亿美元,调整后EPS为3.40/4.49/5.72美元,对应PE为31.4/23.8/18.6X。

4 风险提示

课外培训与留学签证政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、估值中枢下移风险等。

附录:FY20Q1业绩发布电话会议Q&A环节纪要

时间:2019年10月22日 20:00(北京/香港时间)

嘉宾:新东方CFO杨志辉,IR总监赵思思

Q:non-GAAP经营利润率增长350 bps(注:此处应为口误)超预期和指引,请问原因是什么?

A:是的,我们的non-GAAP经营利润率在今年这个季度增长了360bps,这比我们三个月前预想的要好很多。我认为这是由于我们在扩大产能和提高运营效率这两个关键问题取得了正确的平衡。具体可以分为3个原因。(1)这个季度的利用率很高:我们本季度产能扩张QOQ仅达3%,但我们的收入增长了29.7%(以人民币计算);(2)我们加强公司内部成本控制;(3)我们有一个夏季促销活动,我们把价格从去年200RMB/课程提高到今年的400RMB/课程,这有助于利润率上升。不过暑期低价班对于利润率的贡献在100bps左右,所以其他的提升均来自于经营杠杆和提高利用率。我们有信心在今年余下的时间里实现利润率增长,正如上次财报电话会议上所指引,我们今年的扩张计划在20%左右,但我们全年销售额增长将增长30%。所以我们将在租赁和经营开支方面发挥更大的经营杠杆作用。

Q:K12业务全年的利润率预计在多少?分线下和线上两方面来看,线下贡献了多少利润率,而线上拖累了多少利润率?

A:这个季度,我们的利润率增长非常好,有360个基点的利润率增长。就全年而言,我们认为在今年剩下的时间里,利润率会有所增长。大部分的利润率增长来自线下业务,尤其是K12业务,但我不认为线上业务会成为拖累,因为线下业务利润率增长将抵消这部分影响。我们没有具体数据,因为仅仅过去了一个季度,但是对于全年,公司的整体利润率在FY20将进一步增长。

Q:Q1的ASP上涨5%,FY20全年的展望佮?考虑到利用率还会继续提升而外部需求仍然强劲,价格在今年剩下的时间里会继续增长吗?

A:我们本季度每小时价格按人民币计算上涨了5%,其中优能中学价格上涨7%,泡泡少儿价格上涨9%。我们不会改变价格策略,所以在接下来的一年中,以人民币计,整体价格较去年将上涨5-10%。Q1经营杠杆提高了,我们认为今年剩余的时间里杠杆会还进一步提高。我无法为第二季度乃至今年剩余时间的利润率提供详细预测,但我们相信我们的利润率会有所增长。

Q:展望即将到来的寒假和明年暑假,随着新东方在线的产品逐渐成熟,公司是否会加大在营销方面的投入?您对今年下半年的营销支出有何展望?

A:本季度我们的销售营销费用较去年同期按美元计算仅增长1%,这与我们最初的计划和战略相符。我们的战略是继续在产品、教师招聘以及培训、内容开发、市场营销方面投入更多的资源。但是我们会以合理的方式在新东方在线平台上花费营销费用,我们不会通过烧钱的方式来获取学生。另一方面,对于我们的线下业务,上个季度,我们的营销费用没有增加很多。因此,我相信我们将继续在销售营销方面发挥更大的杠杆作用。此外,我们未来还将在行政管理费用还有租金方面发挥更多杠杆作用。

Q:高线城市竞争非常激烈,您如何看待在高线城市的市场份额的增长趋势?对于下个季度的增长预期,即使排除了汇率的影响,我们的业绩表现依然很强,其中多少是由入学人数增长驱动的?

A:以人民币计算,前十大城市的收入同比增长为36%。我们看到了非常好的趋势,几乎所有城市的收入都在加速增长。回到您对指引的问题,对于Q2,我们给出了以人民币计价的收入增长30-33%YoY的指引,其中大部分增长来自K12业务。Q2优能中学增长45%YoY,泡泡少儿增长50%YoY左右,留学考试准备业务增长为10%左右。整体增长会在33%左右。

Q:入学人数是收入增长的主要驱动力?

A:对。价格上涨幅度将在5%到10%之间,大部分增长来自入学人数的增长。暑期低价班的留存率为59%,比去年增加了5%。因此,我们相信大多数学生将与我们在一起至少一年,最好三到六年。它将有助于今年余下时间的入学人数增长。

Q:(1)您预期全年有约20%的产能增长,本季度同比增长了24%,这是否意味着第二季度发展将会有某些减缓?(2)我们刚刚经历了暑期线上的激烈竞争,这种激烈的低价班促销是否影响了线下业务,无论是以什么形式?

A:(1)是的,我们对于产能张有季度计划,去年在财年下半年建立大部分学习中心,今年我们将使用相同的策略。我们在下半年建立更多学习中心的原因是我们在为即将到来的暑期做准备。我们不会改变FY20全年的20%的扩张计划。(2)首先,这个市场非常大,作为市场领导者我们的线下业务市场份额只有2%左右。到目前为止我们没有从最近很激烈的线上低价班促销上看到负面影响。事实上,我们线下业务正处于营收加速阶段。我们见到有的人在线上教育的营销花费很多,但关键是,在我们提价(去年暑期低价班的双倍价格)之后,我们入学人数高达82万,相较去年有8%的增长,留存率也比我们的预期要高,毕竟59%的结果很好。我们的策略是线上线下的增长都重视,这意味着线上线下都将成为增长引擎。对于线上,我们还在投资阶段,包括在研发、产品、教师和职工培训上投入时间和金钱,可以说线上业务是新东方的未来。但是另一方面,线下业务也运行很好。所以未来我们有两个增长引擎。

Q:公司未来计划有多少扩张来自于双师模式,双师对利润率增长有多少贡献?

A:我们在46个城市测试了泡泡少儿双师,在30个城市测试了优能中学双师,同时在低线级城市测试了优能中学和泡泡少儿双师。我们很高兴看到在低线城市上升的市场渗透率。我们计划在未来十二个月内开发10-15个城市的业务。跟线下业务相比,双师型可以使一个老师同时面对许多学生,所以双师型会帮助整个公司利润率增长。

Q:您提到Q2优能中学增长45%,泡泡少儿增长50%,所以增长率比Q1加速了。我理解这来自于超预期的暑期低价班留存率,对吗?

A:是的,暑期低价班后我们有很强的留存率。此外,优能和泡泡的正价班续班率也在提升,这证明新东方给顾客提供更好的服务和产品。最后,我们在Q1、Q2也新开了更多的学习中心,我们也在开发过去两年建的学习中心的更多产能,这意味着我们会在目前的学习中心里装更多学生。

Q:这个季度正价班的留存率?与之前的季度相比?

A:优能中学这个季度留存率接近80%,泡泡少儿接近90%。相较去年增加3-5%YoY。

Q: 很多成熟城市如北京都有良好的业绩,背后的关键驱动力是什么?

A: 包括北京,非常多的大城市都有很好的业绩。其实我们在3-4年前就开始投资新产品研发,现在是过去长期投入的收获阶段。我们也不断改进新的泡泡少儿系统,它相比之前更具互动性,更能吸引儿童继续使用,家长和孩子都更喜欢这个产品,因此我们获得了更高的学生留存率。总之,我们坚信我们的产品优势有利于大城市业绩继续向好发展,即使这些城市已经有非常高的基数。

Q:您指出,季度利润率提高关键在于利用率提升,想请问现在的利用率水平以及对其未来的预期?

A: 现在总体利用率水平为21%,较去年提高2%。关键驱动因素是优能和泡泡业务发展非常迅速,现有的教学中心的产能开发速度更快,因此今年的利用率还将进一步提高。其实这也是简单的数学问题,我们可以通过比较销售增长和扩张计划得到预测,因此我们认为会有更多学生进入现有的教学中心。

Q: 如果不考虑政策变化影响,优能中学和泡泡的本季实际招生增长率是多少?

A:优能中学和泡泡加起来实际增长率约为30%-35%。

Q: 今年留存率提高了,您是否可以分享一些例子,比如所教学中心层面所实施的战略,老师们做了特别的工作或推行了新的项目?

A: 在产品端,我们正在向整个教学网络推行线上线下融合标准化教学系统(online-merge-offline standardize teaching system),同时我们投入了资金和教学资源去改善我们的标准化教学系统。例如,今年夏天泡泡幼儿推出了更具互动性的软件。这个软件非常重要的新特点是通过标准化流程帮助老师节省大量时间,提升教学质量。另外高互动性提高了学生对我们的课程的兴趣,客户的效率和坚持程度也得到提升。以上都是从应用了新产品的城市运营数据所得出的结论。未来,我们将持续投入以向客户提供更具特色的产品和更好的服务。这也是(留存率提升的)关键原因。我们的教师服务质量也进一步提升,这是因为我们的教师培训流程随着产品标准化也趋向标准化。例如,去年夏天开始,我们使用新系统模块培训优能学校的老师,尤其是新教师,在短时间内帮助他们提升教学质量,不仅如此,整体教学质量都大幅提升。总之,我们的标准化教学产品起到很大作用。

还要强调的是,在今年暑假促销大战中,我们提价而不是降价,但我们仍然有8%的招生率增长,价格从去年的每门课程200元增长到今年的400元。这是因为我们的策略是去精准找到目标客群,并给他们提供最适合的产品和服务。

注:纪要仅供参考,请以上市公司口径为准。

来源:http://investor.neworiental.org/

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》